La création d’une activité nécessite de choisir une structure adaptée à vos ambitions. Ce choix nécessite une réflexion d’un point de vue juridique, fiscal, et social. Après les nombreux changements intervenus récemment, ces questions sont totalement d’actualité également pour les professionnels installés de longue date : est-il opportun de changer de structure pour limiter l’imposition et/ou les charges sociales, quel contrat Madelin retraite choisir ? Comment placer sa trésorerie ?…

Choix juridique

Certains choix personnels orientent directement vers une forme juridique plutôt qu’une autre. En tout état de cause, certaines questions doivent donc être posées au préalable, comme :

- Combien êtes-vous à vouloir réaliser ce projet ?

- Qui va exercer son activité dans la structure ?

- Quel montant de capital souhaitez-vous investir ?

- Quelle maîtrise souhaitez-vous détenir sur la structure ?

- Faut-il séparer votre patrimoine privé de votre patrimoine professionnel ?

Après avoir répondu à l’ensemble de ces questions, vous pouvez passer à l’analyse des différentes structures susceptibles d’être retenues en fonction des caractéristiques fiscales et sociales.

Choix fiscal

Pour la structure – L’activité individuelle BNC sous-entend d’exercer l’activité seul. C’est votre bénéfice de l’exercice qui est imposé à l’impôt sur le revenu.

Les autres formes sociales tendent à imposer les résultats de la société à l’impôt sur les sociétés, même si, pour certaines, l’option à l’impôt sur le revenu reste possible.

Pour le chirurgien-dentiste – Selon la structure, le chirurgien-dentiste est imposé sur le BNC, sur le salaire perçu ou sur les levées de gérance.

Les dividendes (en complément pour les structures à l’IS), quant à eux, sont imposés selon le régime des revenus de capitaux mobiliers donc soumis au barème de l’impôt sur le revenu après un abattement de 40 %.

Choix social

Selon la structure, le chirurgien-dentiste peut relever du statut de travailleur assimilé salarié ou travailleur non salarié.

Les gérants minoritaires ou égalitaires de SELARL, les présidents de SELAS ou de SELAFA sont des travailleurs assimilés salariés, ils dépendent du régime général des cadres mais ne sont toutefois pas couverts par les Assedic.

Les cotisations sociales acquittées sont fonction des rémunérations versées dans les mêmes conditions que pour n’importe quel salarié, sauf la cotisation Assedic qui n’est pas due.

L’ensemble de ces cotisations (voir plus précisément ci-dessous) présente un coût bien supérieur à celui d’un travailleur non salarié, mais, en retour, aujourd’hui la couverture sociale est également bien supérieure notamment en matière de retraite. Qu’en sera-t-il demain ?

Les entrepreneurs individuels, les gérant majoritaires de SELARL ou les commandités des SELCA sont considérés comme des travailleurs non salariés. Les cotisations sociales sont basées sur leur rémunération, sans aucun abattement pour frais professionnels (récemment supprimé).

Selon la forme de l’entreprise, la rémunération soumise à cotisation peut être le BNC ou les rémunérations augmentées des dividendes distribués supérieures à 10 % (du capital + prime d’émission + moyenne des apports en compte courant).

Les taux de cotisations pour ces structures sont nettement moindres que pour lesdits « salariés » (voir le détail ci-dessous), mais les prestations en retour sont nettement moindres également. En effet, la retraite représentera selon le niveau du revenu d’activité, de l’ordre de 30/40 % de ce dernier !

De ce fait, les travailleurs non salariés doivent envisager dés le début de leur activité de constituer un capital pour leur retraite. Ils commenceront ainsi par ouvrir un contrat Madelin Retraite (attention, certains sont nécessairement à privilégier plutôt que d’autres) qui leur permettra en plus de réduire leur imposition mais d’autres solutions devront être envisagées. En général, celles-ci pourront également vous permettre de réduire votre imposition. Il faut y penser très tôt, pour ne pas être dépourvu… le moment venu !

Exemples concrets

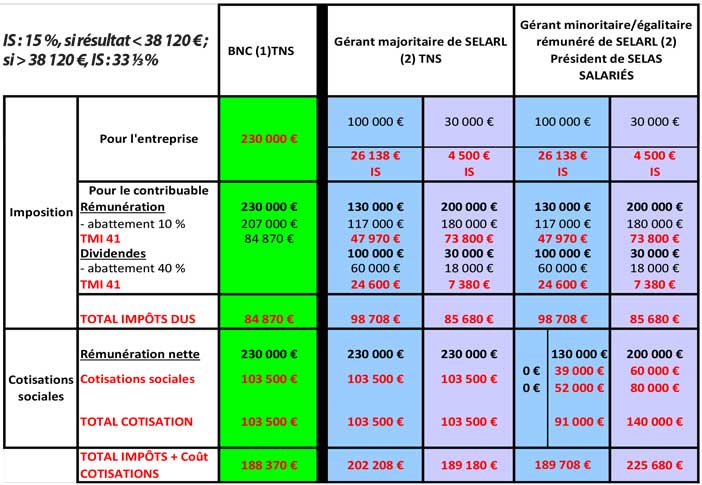

Hypothèses retenues : les structures sociétaires ont un capital de 1 €.

Taux des cotisations sociales retenus sur la rémunération à 45 % pour les travailleurs non salariés et 30 % de charges salariales et 40 % de charges patronales pour les travailleurs assimilés salariés.

- Le Docteur M. enregistre un BNC en 2012 de 230 000 €.

- En société, deux exemples :

a – résultat de l’entreprise : 100 000 €

Rémunération de 130 000 € (salaires ou levées de gérance) + dividendes 100 000 € (> à 10 % du capital).

b – résultat de l’entreprise : 30 000 €

Rémunération de 200 000 € (salaires ou levées de gérance) + dividendes de 30 000 € (> à 10 % du capital).

Ces exemples laissent clairement apparaître que le choix de la nature de la rémunération a des conséquences financières importantes.

Pour les gérants majoritaires de SELARL, le coût total est bien supérieur dès lors que les dividendes versés sont élevés. À l’inverse une rémunération plus élevée que des dividendes rend la structure plus intéressante. Et dans les deux cas, c’est exactement l’inverse pour le gérant minoritaire ou le président de SELAS.

Réflexion : le recours à une SELAS (ou gérant minoritaire ou égalitaire de SELARL) pourrait sembler à ce jour bien plus avantageux que le recours à une SELARL (gérant majoritaire de SELARL), les dividendes distribués dans la première ne subissant pas les cotisations sociales.

Mais le conseil que nous choisissons de prodiguer est d’attendre. En effet, à ce jour, il n’est pas envisagé de soumettre les dividendes aux cotisations sociales pour tous. Mais on ne peut écarter l’hypothèse qu’ils le soient dans les mois ou années à venir.

Attention : la transformation d’une SELARL en SELAS génère des coûts qui peuvent être estimés à 850 € de formalités, entre 2 000 et 3 000 € pour le recours à un commissaire à la transformation, sans oublier les honoraires de votre avocat librement fixés par celui-ci.

Réflexion sur une différence essentielle :

Si vous optez pour la structure sociétaire, quelle qu’elle soit, votre rémunération est composée de deux éléments : salaire ou levées de gérance et dividendes. C’est vous et vos associés qui décidez de l’allocation entre ces deux modes de rémunération. Vous pouvez également choisir de ne pas distribuer de dividendes, ou peu, et de les capitaliser (mettre en réserves) dans la société pour les mauvais jours ou simplement pour moduler à votre gré les revenus imposables et ainsi limiter votre imposition immédiate. Alors qu’avec le BNC vous subissez nécessairement votre résultat.

Bien sûr, il existe des outils spécialement adaptés aux sociétés pour placer ces réserves, comme le contrat de capitalisation, outil idéal (clone de l’assurance-vie sur le plan financier) pour rémunérer correctement votre trésorerie sur 3/5 ans, avec son fonds euros (pour certains la rémunération est de 4 % environ) qui bénéficie de la garantie en capital et de l’effet cliquet.

Vous l’aurez compris s’entourer de conseils professionnels lors de votre installation sera indispensable. Mais dès que des changements lourds interviennent, comme c’est le cas en ce moment, ces professionnels deviennent également incontournables pour s’adapter au mieux.

{kind=link}