Lorsqu’une nouvelle technologie apparaît sur le marché dentaire, il y a toujours initialement ce que j’appelle le facteur «wouaouh». Mais une fois passée l’excitation de la nouveauté, il est naturel d’être confronté à la prise de décision : investir ou ne pas investir ? Comment choisir ? La clé est de prendre votre décision en toute connaissance de cause et non pas sur une réaction impulsive seulement guidée par les émotions. En effet, cette décision doit faire l’objet d’une analyse soigneuse et d’une planification rigoureuse. L’investissement dans la CFAO* (Conception et Fabrication assistées par Ordinateur) n’échappe pas à cette loi.

L’évolution démographique, la prévention et l’accroissement de la demande en esthétique ont abouti à une augmentation du nombre de prothèses fixées. Aujourd’hui, les patients de tout âge souhaitent plus de traitements pour améliorer leur sourire et leur apparence générale.

Or, la précision et l’exactitude de l’empreinte sont critiques pour la réussite clinique de ces restaurations fixées. Les matériaux à empreinte traditionnels sont, aujourd’hui, nettement supérieurs à ceux des générations précédentes. Néanmoins, ils peuvent être sujets à des variations dimensionnelles et la technique reste généralement désagréable pour les patients. D’autre part, la coulée du modèle en plâtre peut, elle aussi, être une source de variations.

L’avènement de la CFAO (ou CAD /CAM chez les anglo-saxons) permet au praticien et au technicien de laboratoire d’utiliser des méthodes de travail reproductibles et précises tout en étant plus agréables pour le patient.

CFAO au cabinet : prendre des décisions en toute connaissance de cause

Pour éviter toute désillusion, les praticiens désireux d’acquérir un système de CFAO devraient tenir compte d’un certain nombre de facteurs importants : leur taux de succès avec les restaurations collées, leur niveau de connaissance à propos du type de préparations à réaliser, la nécessité de l’éducation du patient, l’acceptation du système par la ou les assistante(s), les inévitables futurs échecs, leur capacité à suivre les protocoles recommandés, leur facilité d’adaptation à la technologie informatique, la réorganisation complète nécessitée par la mise en place d’un tel système et enfin le retour sur investissement estimé.

Désormais, le niveau de détail atteint par cette technique est très élevé, le réglage de l’occlusion est plus qu’acceptable et le choix des teintes plus grand. Avec l’expérience, la plupart des préparations peuvent être réalisées rapidement (en moins de cinq minutes) puis les blocs de céramique fraisés en 10 à 15 minutes. Les dernières améliorations logicielles ont réduit le temps de fraisage d’environ 30 %. Progressivement, le praticien pourra réaliser des restaurations postérieures puis de plus en plus antérieures et esthétiques. Ainsi, avec la CFAO, le praticien combine la technologie et le talent artistique.

Avant d’investir

L’une des qualités exigées du praticien par l’exercice moderne est de fonctionner comme un radar. Il s’agit de se tenir à l’affût des innovations techniques, technologiques et organisationnelles et de distinguer les réelles innovations des gadgets éphémères. Une fois la technique innovante identifiée, commence la phase de collecte d’informations.

Cette recherche consiste en un processus d’évaluation systématique des informations disponibles sur la technologie concernée. Les ressources appropriées comprennent la documentation du fabricant, les articles impartiaux rédigés par des auteurs reconnus et la prise de contact avec des praticiens ayant déjà fait l’acquisition de ce type de matériel. Les fabricants sérieux devraient être en mesure de fournir une liste de clients. Je vous recommande de ne pas hésiter à en contacter plusieurs et d’écouter attentivement la réponse à vos questions.

Cette recherche externe, bien que réclamant beaucoup de temps, n’est pas la plus difficile. En effet, votre plus grand défi est la recherche interne, que vous devrez aussi réaliser. Mais qu’entends-je par « recherche interne » ? Elle consiste à vous poser à vous-même les questions suivantes :

Cette nouvelle technologie me permettra-t-elle de résoudre un problème au cabinet? (Si oui, comment?). Aura-t-elle un impact sur la croissance de mon Cabinet ? Me permettra-t-elle de gagner du temps et/ou de l’argent ? Comment pourrai-je payer la phase initiale de ce nouvel investissement ? (alors que le retour financier ne se fait pas encore sentir). Comment et quand vais-je récupérer mon investissement ? (Vous devrez établir une estimation assez précise du retour sur investissement, voir ci-après). Quels changements dois-je apporter à mon organisation afin d’intégrer ce nouveau matériel ? Devrais-je embaucher du personnel ? Créer de l’espace ? Combien de temps durera la formation ?

Comment ces changements affecteront-ils mon temps de travail et mes revenus au cours de la transition ? Combien de temps va prendre le changement à mettre en œuvre ?

Il faut vraiment prendre conscience que l’investissement dans une telle technologie n’est pas le même que celui pour un matériel traditionnel. Il s’agit d’adopter une véritable nouvelle philosophie de traitement et de conception de votre cabinet. Je ne peux que trop vous recommander avant et au cours de cette transition importante d’être accompagné(e) par des spécialistes en organisation. Ces derniers vous guideront dans vos choix et vous aideront à optimiser rapidement l’investissement réalisé.

La règle des trois mois

Les implications fiscales de l’achat d’un tel équipement sont suffisamment importantes pour que vous vous entreteniez préalablement avec votre expert comptable. Ce dernier vous aidera à évaluer les revenus issus de votre cabinet et les incidences fiscales d’un tel investissement. Selon le stade de votre carrière, celui-ci peut s’avérer être un bon choix fiscal. Par ailleurs, souvenez-vous que le meilleur investissement actuel reste encore le cabinet. (Tout autre choix s’avère risqué par les temps qui courent).

Donnez-vous trois mois de recherche. Ces trois mois vous éviteront un achat impulsif. Ce devrait d’ailleurs être le cas pour tout achat d’équipement supérieur à 20 000 €. Le temps passé dans l’analyse avant la décision d’achat (ou de non achat) ne devrait pas être trop rapide : en effet, difficile de se documenter, de planifier les démonstrations chez le fournisseur, de visiter les expositions et d’étudier les prix en l’espace d’une semaine ou deux !

Gestion, organisation et communication

3 domaines clés pour réussir l’intégration de la CFAO.

Au-delà des aspects purement techniques, ces 3 domaines sont fondamentaux à étudier pour une mise en place optimale de cette technologie. Dans cet article, bien que les 3 aspects soient d’égale importance, nous ne développerons que les aspects de gestion.

Gestion

Rappels importants : GERER C’EST PREVOIR (« Ne pas prévoir c’est déjà gémir ! » – Léonard de Vinci).

La plupart des Cabinets pratiquent ce qu’on appelle communément la «gestion au rétroviseur». Ce sont les données du passé qui constituent le principal outil de pilotage. Il n’est pas rare qu’un praticien découvre le montant exact des revenus au mois d’avril ou mai de l’année suivant son exercice. Il s’agit bien entendu d’un comportement totalement irrationnel puisque généralement les investissements ont été réalisés au mois de novembre ou décembre, alors même que le praticien n’a encore aucune idée de ses revenus.

La gestion prévisionnelle, pour quoi faire ?

On peut dire que la maturité de gestion d’un cabinet se mesure à :

- L’importance que le praticien accorde aux prévisions et à l’anticipation sur les périodes futures.

- La qualité des outils de mesure.

- La façon dont ces informations sont partagées avec l’équipe.

En conclusion, notre credo est simple : il faut connaître pour agir et agir en toute connaissance de cause.

Car agir sans connaître c’est comme plonger dans une piscine sans savoir s’il y a de l’eau : on peut au mieux prendre un bon bain s’il s’avère qu’il y en a mais on peut au pire subir des conséquences catastrophiques sur du long terme.

Calcul du retour sur investissement

(RSI plus communément connu sous la dénomination anglo-saxonne de ROI « Return On Investment »)

Le retour sur investissement est plus qu’un simple calcul. En effet, loin d’être une simple formule, le calcul du RSI impose de disposer d’indicateurs pour évaluer précisément les bénéfices escomptés ! Tout investissement en effet doit d’abord être un apport technique en vue d’une meilleure qualité des traitements. Cependant, afin de ne pas transformer cet investissement en débâcle financière et maintenir le niveau de qualité, il est critique d’évaluer au préalable les coûts et les recettes engendrées par cet investissement.

Le ROI n’est jamais une fin en soi, c’est un des éléments de la prise de décision.

Pour le praticien, il s’agit surtout de s’interroger sur les motivations qui le poussent à investir dans la CFAO : améliorer son image de marque, satisfaction personnelle, meilleure qualité, rendre plus accessible les traitements esthétiques, accroître sa production horaire, etc. ? Ces différents objectifs ne sont d’ailleurs pas exclusifs les uns des autres.

Cependant, le montant de l’investissement impose une analyse fine des coûts et des recettes prévisionnels ainsi que le calcul du ROI. La difficulté consiste alors à savoir combien coûte l’existant en matière de prothèse, combien coûtera le projet et quels sont les gains escomptés.

Autant d’informations qui nécessitent des indicateurs précis. C’est le premier calcul que je réalise avec un praticien quand celui-ci souhaite réaliser un investissement.

Définition

En gestion, le retour sur investissement se mesure de la façon suivante :

Il correspond au ratio suivant : [(Recettes- Coûts) / Coûts] x 100 = % de ROI

Le ROI est une mesure très populaire en raison de sa simplicité. Il permet très simplement d’évaluer, à partir d’hypothèses réalistes, les chances de succès de l’investissement.

Le ROI se mesure en durée et en pourcentage :

- en durée: quel temps faut-il pour que la courbe des gains dépasse celle des coûts (directs et indirects) cumulés (Cf. courbe plus bas) ?

- en pourcentage: quels sont les gains générés par cet investissement ?

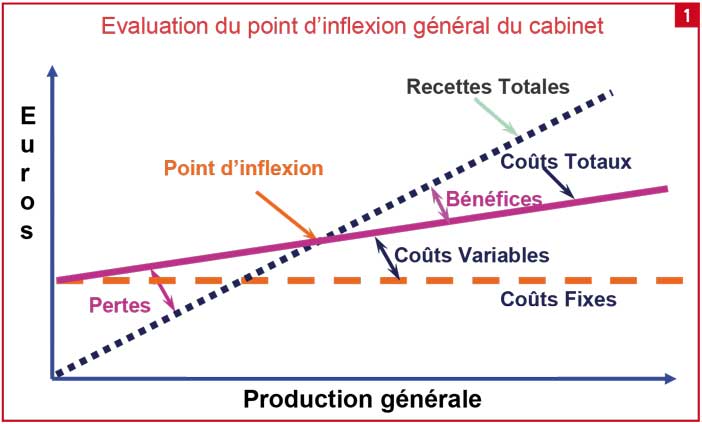

Tout d’abord connaître le point d’inflexion du cabinet

Le point d’inflexion d’un cabinet est égal à la somme totale des dépenses du cabinet (en euros) à laquelle doit être ajouté le salaire du praticien avant impôts. Il s’agit d’un chiffre critique à connaître avant tout investissement car c’est lui qui permettra de calculer le retour financier de l’acquisition du matériel de CFAO avec l’estimation du nombre supposé de prothèses réalisées avec ce matériel. En effet, cet achat aura un impact autant sur les coûts fixes (augmentation) que sur les coûts variables (diminution) (Fig. 1).

Dans les coûts fixes, nous devons considérer l’ensemble des remboursements des crédits professionnels de tous ordres (ne pas inclure les remboursements immobiliers qui sont généralement des investissements personnels). Viennent s’y ajouter les salaires du personnel, le loyer professionnel et toutes les autres charges fixes sans oublier, bien sûr, le salaire du Praticien.

Les coûts variables sont, quant à eux, directement fonction du niveau de production. On trouve ainsi, les frais liés au consommable, au laboratoire de prothèse et les frais d’électricité. On peut aussi placer dans cette catégorie les charges sociales du praticien puisqu’elles sont variables d’une année sur l‘autre.

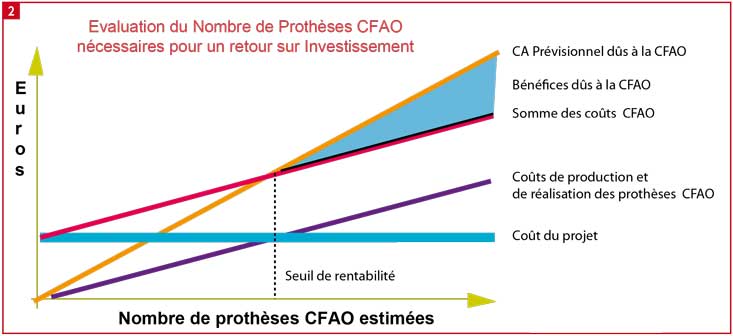

Estimer le retour sur investissement de la CFAO

Le retour sur investissement se calcule en fonction du nombre de prothèses CFAO réalisées. Le seuil de rentabilité exprime le nombre d’unités minimum nécessaires pour rembourser l’investissement. Le montant unitaire des honoraires demandés est une variable importante en fonction de chaque cabinet. Cependant, attention à ce qu’il ne soit pas trop bas pour ne pas permettre le remboursement…) (Fig. 2).

Tous les montants de ce schéma ne concernent que les recettes et dépenses liées à la CFAO.

Les coûts fixes comprennent les mensualités afférentes à l’investissement dans la CFAO ainsi que le coût de la maintenance (important pour les calibrages des appareils …) et des assurances.

Les coûts variables. Ici, il s’agit des frais liés à la réalisation des prothèses réalisées en CFAO : préformes et éventuel laboratoire (bien savoir si vous faites plus de céramiques, de provisoires …), le coût de l’outillage de la machine outil (outils, lubrifiant …), le coût humain si ce n’est pas vous qui manipulez (compter par sécurité 1 h minimum par élément) et éventuellement les consommables: électricité, eau … qui sont aussi des frais variables. C’est pourquoi, il est si important de faire une évaluation « en bon père de famille » d’un nombre estimé de prothèses réalisées avec ce système.

Faut-il emprunter ou autofinancer son investissement ?

Lorsque vous prenez la décision d’investir, vous devez à chaque fois répondre à la même question : « Quelle part de l’investissement dois-je autofinancer, c’est-à-dire prélever sur ma trésorerie, et quelle part dois-je solliciter de mon banquier pour obtenir un emprunt ? » « Dois-je avoir recours au leasing ? »

Bien entendu, comme souvent en matière de gestion, il n’existe pas de solution miracle valable pour toutes les situations et tous les types d’investissement. Tout dépend des circonstances. Voici quelques principes de base qui vous aideront à prendre la bonne décision de financement de vos investissements.

Tout d’abord, la différence entre crédit et leasing s’explique ainsi : dans le leasing l’organisme prêteur reste propriétaire de l’appareil jusqu’au paiement de la valeur résiduelle. Dans le crédit l’appareil vous appartient.

Fiscalement le leasing est totalement déductible, et le crédit suit un tableau d’amortissement. Pour emprunter, il faut avoir la confiance de son banquier.

Si vous anticipez un accroissement de vos besoins financiers, mieux vaut garder vos réserves de trésorerie au chaud. D’une manière générale, mieux vaut financer vos investissements lourds par emprunts ou leasings et vos besoins d’exploitation par vous même.

Votre résultat financier ainsi que votre résultat net comptable n’en seront que meilleurs. Dans le cas de la CFAO, il vaut donc mieux emprunter ou faire un leasing.

Contrôlez le coût réel de votre emprunt ou de votre leasing. Les taux d’intérêt actuellement pratiqués sont relativement attractifs. Mais préférez examiner le Taux Effectif Global qui comprend les coûts accessoires à l’emprunt (assurances, frais de dossier, commissions diverses…).

Quelle est l’incidence fiscale de votre choix ?

L’autofinancement ne génère aucun frais supplémentaire du point de vue comptable et fiscal. Vous ne pouvez que déduire l’amortissement du bien acquis sur sa durée normale d’utilisation.

À l’inverse, le financement par emprunt vous permet de déduire, en plus de l’amortissement, les intérêts courus sur l’exercice. Ainsi, cette déduction fiscale vous permet d’atténuer le coût du crédit. Et plus l’économie d’impôt sur vos bénéfices générée par la déduction des intérêts est importante, plus le coût réel « net fiscal « du crédit est faible et plus vous avez intérêt à emprunter.

Conclusion

L’investissement dans la CFAO ne peut être réalisé à la légère. En effet, les conséquences sont de plusieurs ordres : financier, organisationnel, psychologique et relationnel (avec le patient et l’équipe). L’orientation donnée au Cabinet est d’autre part définitive.

L’impact en termes d’organisation est dans tous les cas, majeur. En effet, la prise de rendez-vous se trouve transformée de façon importante dans le cas d’une fabrication des unités au cabinet. Une réflexion approfondie doit être menée avant l’achat de ce type de machine. De même, la communication ainsi que l’éducation du patient seront de toute première importance sur le taux d’acceptation de ce type de traitement.

Je vous recommande l’utilisation de fiches d’information personnalisées ainsi que la rédaction de scripts spécifiques pour votre équipe et vous mêmes.

Les praticiens devraient être bien préparés avant ce type d’achat. Leur motivation personnelle ainsi qu’une bonne connaissance du ROI sont les éléments clés dans les paramètres de la prise de décision.

{kind=link}