Qu’est-ce que la prévoyance ?

C’est un contrat d’assurance garantissant les risques de :

- Décès, par accident, par maladie.

- Incapacité temporaire, totale ou partielle, par maladie ou par accident.

- Invalidité permanente, totale ou partielle, par maladie ou par accident.

Rappelons tout d’abord les caractéristiques de votre couverture CARCD.

La CARCD a prévu certaines garanties pour répondre à ces problèmes, mais est-ce bien suffisant ?

Jugez vous-même :

Indemnité journalière

- 82,50 € à compter du 91e jour d’arrêt en cas d’incapacité.

- 30 112,50 € pour 365 jours

Invalidité

Valeur du point de rente : 27,50 €. Allocation annuelle de 820 points soit 22 550 €. Majoration annuelle par enfant à charge de 240 points, soit 6 600 €.

Décès

- Valeur du point de rente : 27,50 €. Allocation au décès versée une seule fois au conjoint ou aux ayants droit de 300 points, soit : 8 250 €.

- Allocation annuelle au conjoint survivant de 532 points soit 14 630 € diminuée de la part de la cotisation forfaitaire du régime complémentaire d’une valeur de 2 160 €.

- Rente éducation annuelle par enfant à charge de 360 points, soit 9 900 €.

C’est insuffisant !

Comment faut-il choisir son contrat de prévoyance ?

Les caractéristiques du contrat

Choisir un contrat avec des garanties professionnelles, adaptées à votre profession de chirurgien-dentiste :

Exemple : si vous perdez l’usage du pouce et/ou de l’index (appelé « la pince ») un chirurgien-dentiste est invalide à 100%. C’est bien une garantie professionnelle adaptée à votre profession.

ATTENTION les contrats ayant des barèmes de calcul d’invalidité croisés (fonctionnels et professionnels) ou uniquement fonctionnels ne sont pas satisfaisants pour votre profession.

- Vous devez exiger un contrat offrant des garanties professionnelles.

- Choisir un contrat avec des franchises adaptées à votre situation.

- Choisir un contrat qui n’exclut pas dans les C.G (Conditions Générales), les problèmes de lombalgies.

Exemple : un contrat qui exclut les problèmes de lombalgies ne vous apportera pas satisfaction au moment où surviendra le problème car c’est une exclusion du contrat inscrite dans les conditions générales.

Votre conseil vérifiera les conditions au paragraphe correspondant aux exclusions du contrat.

Pourquoi ?

Pour se mettre ainsi que sa famille, à l’abri des problèmes financiers.

Quand ?

- Le plus tôt possible.

- Avant d’avoir un problème de santé ! Ce n’est pas une boutade, faites vérifier votre contrat tous les deux ans, ou si vous avez un changement dans votre activité ou dans votre vie.

Comment ?

- En se basant sur son bénéfice ou sa rémunération et non sur le coût du contrat.

- En tenant compte de son environnement patrimonial et matrimonial.

- Adapter le contrat à son évolution professionnelle, matrimoniale et patrimoniale.

- Adapter son contrat à l’évolution des contrats et des compagnies d’assurances.

- L’innovation des compagnies d’assurance vous donne la possibilité d’adapter vos contrats.

- Choisir le cadre fiscal, déductible de votre chiffre d’affaire ou non. Si les cotisations sont déductibles, les prestations sont imposables dans votre revenu, si les cotisations ne sont pas déductibles, les prestations ne sont pas imposables.

Attention

Les différentes possibilités existantes qui vous permettent de déduire, en application de la loi Madelin, vos cotisations de prévoyance, ne se cumulent pas et les versements de chacune d’elles minorent les disponibilités de l’autre (à partir du 1er janvier 2009 application de la loi Fillon).

Ne jamais résilier un contrat avant d’avoir été accepté dans une nouvelle compagnie. ETAT DE SANTE OBLIGE !!!

Comment choisir les options d’un contrat de prévoyance ?

Certaines sont incontournables…

- Capital décès ou invalidité permanente fonctionnelle

- Incapacité temporaire partielle ou totale

- Revenu de remplacement

- Rente d’invalidité

- Exonération des cotisations en cas d’arrêt de travail

- Fiscalité

- Assistance

…d’autres sont en option, mais fortement conseillées suivant votre situation professionnelle et / ou familiale et patrimoniale.

- Rente éducation

- Pension viagère du conjoint

- Arrêt de travail après hospitalisation

- Frais professionnels

- Relais régime professionnel

- Capital de reconversion

- Option 16/33 %

- Reprise partielle de votre activité.

Cela montre la complexité du choix des différentes prestations et l’importance de l’aspect patrimonial d’un tel contrat. Les prestations sont à adapter à votre profil ; un célibataire de 35 ans n’a pas les mêmes besoins que le praticien marié avec deux enfants.

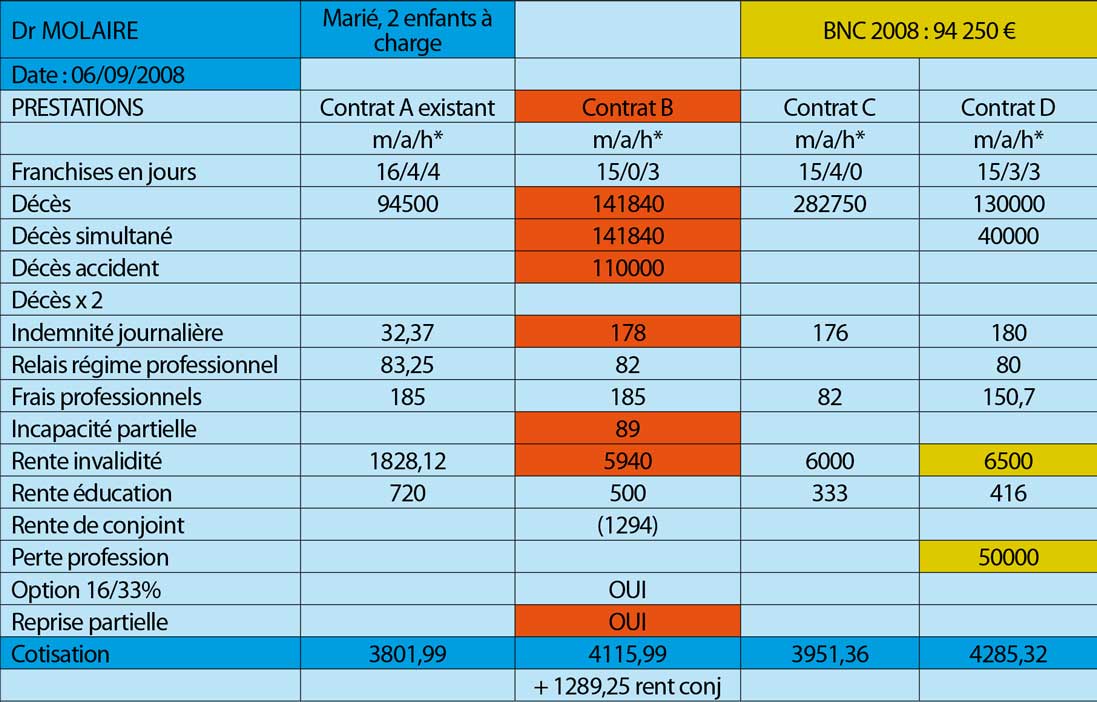

Voici un exemple concret d’étude de contrats de prévoyance. Pour des raisons de confidentialité le nom des compagnies et du client ont été remplacés par des lettres. Ceci est néanmoins un cas réel réalisé en septembre 2008.

Voici un exemple concret d’étude de contrats de prévoyance. Pour des raisons de confidentialité le nom des compagnies et du client ont été remplacés par des lettres. Ceci est néanmoins un cas réel réalisé en septembre 2008.

OBSERVATIONS : Le contrat actuel A ne correspond pas aux besoins du client en termes d’Indemnités Journalières IJ et par conséquent la RENTE D’INVALIDITE est anormalement basse, d’autre part le contrat. A n’est pas basé sur des garanties PROFESSIONNELLES mais sur des garanties mixtes, contrairement à d’autres contrats dont C,D et B celui-ci offre également la reprise d’activité partielle, c’est à dire que le Dr. MOLAIRE travaille à mi-temps et la compagnie règle la moitié de l’Indemnité Journalière. Les capitaux décès ne sont plus adaptés à l’environnement patrimonial, le Dr MOLAIRE ayant acquit des biens immobiliers depuis la mise en place du contrat A. (résidence principale et locatif de robien). D’où l’importance de la vision globale du patrimoine du Dr MOLAIRE D’autres contrats offrent également un capital de perte de profession. Il faut aussi réfléchir sur la possibilité de vendre le cabinet en cas d’important problème de santé. Dans cette exemple, je privilégie la structure du contrat B, auquel ont peut ajouter un capital de reconversion, sauf que cela augmente sensiblement la cotisation et la revente du cabinet peut y palier. En tout état de cause, changer de contrat si le Dr MOLAIRE est accepté dans la nouvelle compagnie. LES DELAIS sont les suivants : Septembre, demande d’adhésion avec rapport médical et examens médicaux. Octobre, acceptation et fin octobre résiliation de l’ancien contrat (2 mois année civil). date d’effet du nouveau contrat 1er janvier. Par nature un contrat de prévoyance est fait pour couvrir votre BNC, en conséquence, mes simulations sont faites à ce niveau et par rapport à votre environnement patrimonial. Mme MOLAIRE exerçant une profession, et compte tenu de l’environnement patrimonial, nous n’avons pas jugé utile d’y ajouter la rente de conjoint. Option que nous pourrons prendre plus tard en cas de besoin (cession d’activité de Madame par exemple). La cotisation correspondante a été ajoutée sur l’exemple du contrat B (1289,25 €). Le Dr MOLAIRE ne manquera de m’informer en cas de changement professionnel et/ou patrimonial afin que le cabinet puisse adapter son contrat à sa nouvelle situation, un point sur le contrat sera fait tous les 2 ans. Le contrat A étant son contrat existant, il a été remplacé par le contrat B, la différence de cotisation n’est pas très importante, bien que les prestations soient nettement supérieures et surtout adaptées à sa situation actuelle.

Conclusions

1. Demander une étude comparative de différents contrats et poser les bonnes questions. Cette étude doit être chiffrée accompagnée d’un commentaire adapté à votre situation.

2. Le contrat de prévoyance est un outil patrimonial au même titre qu’un autre investissement. Vous aurez une « photo » précise de vos besoins.

3. Vous ne pouvez pas prévoir les aléas de la vie, si vous avez bien couvert vos besoins et ceux de votre famille, vous vous éviterez bien des surprises…

4. Vérifier votre contrat tous les deux ans, et n’hésitez pas à y apporter les prestations supplémentaires si les conditions l’exigent voire à changer de compagnie si les conditions sont mieux adaptées.

5. Mais ATTENTION ne jamais changer de contrat ou de compagnie sans avoir été accepté au préalable dans la nouvelle compagnie ou sur le nouveau contrat.

6. En cas de problème, maladie, accident ou hospitalisation prévenez votre conseil rapidement, il vous prendra en charge avec la plus grande efficacité.

{kind=link}