Ces dernières années, de nombreuses modifications sont intervenues dans les modalités de taxation des plus-values et revenus de capitaux mobiliers. Il est donc nécessaire de faire le point et de comparer la taxation des comptes titres par rapport aux autres statuts fiscaux possibles que sont le PEA, l’assurance vie et le contrat de capitalisation pour la gestion de vos capitaux mobiliers et choisir ainsi en toute connaissance de cause.

La catégorie des capitaux mobiliers ou valeurs mobilières regroupe les actions, les obligations, les certificats d’investissement, les titres participatifs, les titres d’emprunts négociables et les droits de souscription ou d’attribution détachables de ces valeurs, les droits sociaux (de sociétés cotées ou non), les parts de SICAV, de fonds commun de placement ou SPPICAV, ou encore les droits d’usufruit ou de nue-propriété afférents à ces titres. Les capitaux mobiliers peuvent générer d’une part des plus-values et d’autre part des revenus. A chaque catégorie correspond des modalités de taxation différentes.

Taxation des plus-values

La loi de finances pour 2007 prévoit le relèvement du seuil des cessions. Ainsi, à compter de cette année, les plus-values sur valeurs mobilières et droits sociaux deviennent imposables dès que le montant des cessions (ventes) dépasse 20 000€ (au lieu de 15 000€ actuellement). Ce seuil sera actualisé chaque année dans la même proportion que celle appliquée à la tranche supérieure du ba- rème de l’impôt sur le revenu.

Rappelons le mécanisme : tant que vous n’avez pas franchi le seuil des 20 000€ de cessions, les plus-values ne sont pas imposables. En revanche, le franchissement du seuil déclenche la taxation dès le premier euro de plus-value, sous réserve de l’application des nouveaux abattements que nous allons voir ci-dessous. Ainsi, avant la fin de l’année, si vos titres recèlent des plus-values, vous avez tout intérêt à les vendre dans la limite de 20 000€ pour réaliser des plus-values qui ne seront pas taxables, quitte à les racheter ensuite si ce sont vos titres « favoris ». Vous aurez ainsi « nettoyé » fiscalement votre portefeuille. C’est ce qu’on appelle un « acheté- vendu ».

Autre technique : vous détenez des titres qui recèlent des moins-values (pertes). Vous avez intérêt à les céder et franchir le seuil des cessions de 20 000€ afin « d’extérioriser » vos moins-values. Ainsi, vous les enregistrerez et vous pourrez les imputer soit sur les plus-values de même nature réalisées sur la même année, soit sur celles réali- sées sur les dix années suivantes. Cette technique sera utilisée si vos moins-values latentes sont supérieures à vos plus-values latentes. Tant qu’aucune vente n’est intervenue sur les titres porteurs de plus-values, celle-ci est dite latente. Une fois la vente effectuée, la plus-value est dite réalisée et devient éventuellement imposable.

Rappel : la plus-value est la différence entre le prix effectif de cession des titres et le prix effectif d’acquisition.

Quel est le taux de cette taxation et comment est calculée la base de la taxation de vos plus-values ?

Le taux de taxation des plus-values est de 27% (16% de prélèvement libératoire + 11% de prélèvements sociaux). Désormais, il existe un abattement pour durée de détention applicable à la plus-value réalisée, avec exonération possible pour les cessions à compter du 1/1/2014. Toutefois, cet abattement ne concerne que les actions, les parts de sociétés (passibles de l’IS) et les droits démembrés portant sur ces actions ou parts, à l’exclusion des parts de SICAV et de FCP. Il existe par ailleurs un autre régime, dit transitoire, pour les cessions de titres par les dirigeants de PME partant en retraite.

Abattement pour durée de détention

Aux plus-values réalisées, il est désormais appliqué un abattement d’un tiers sur la plus-value par année de détention au-delà de la cinquième année.

L’exonération des plus-values est totale pour une détention des titres égale à 8 ans à compter du 01/01/2006, soit une exonération possible au plus tôt en janvier 2014. Attention, car la moins- value va également « subir » l’abattement par 1/3 au-delà de la cinquième année. Ainsi, une moins- value réalisée la sixième année sera abattue d’un tiers avant d’être reportée durant 10 ans. Et par conséquent, une moins-value sur titres détenus depuis 8 ans sera anéantie. Attention donc les années de détention sont calculées à compter du 1/1/2006.

Il est également prévu, à titre dérogatoire, un dispositif d’application immédiate de cet abattement pour les dirigeants de PME partant en retraite et souhaitant transmettre leur entreprise. L’exoné- ration des plus-values réalisées pourra ainsi avoir lieu entre le 01/01/2006 et le 31/12/2013, sous certaines conditions.

Taxation des revenus

Dividendes et autres formes de distribution

A compter de l’imposition des revenus perçus en 2006 et déclarés en 2007, deux abattements seront applicables : tout d’abord, celui de 40% sur les revenus distribués. Puis, un abattement fixe et annuel de 1 525€ pour les célibataires et de 3 050€ pour les couples mariés.

Les revenus qui bénéficient de ces deux abattements ouvrent également droit à un crédit d’impôt de 50% du montant des revenus distribués, plafonné à 115€ pour les personnes seules et 230€ pour les couples mariés.

Ce système remplace celui de l’avoir fiscal. Ne bénéficient de ces avantages que les revenus distribués par des sociétés françaises en vertu d’une décision régulière des organes compétents (assemblée générale).

Précision : les prélèvements sociaux s’appliquent bien entendu aux revenus distribués avant abattement !

Produits de placement à revenu fixe

Il s’agit ici des revenus des titres de type obliga- tions (emprunts d’état notamment). Vous pouvez opter pour le prélèvement libératoire au taux d’imposition de 27% (dont 11% de prélèvements sociaux) ou pour le barème progressif de l’impôt sur le revenu plus prélèvements sociaux.

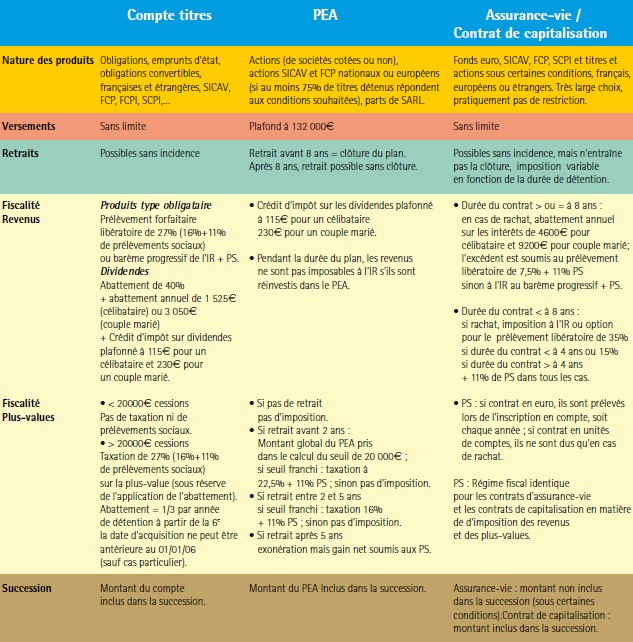

Tableau comparatif des différents statuts fiscaux applicables aux valeurs mobilières

Conseils Pratiques

Pour une liberté de gestion et une moindre pression fiscale, préférez l’assurance-vie car vous bénéficierez d’une fiscalité très faible, voire nulle dans certains cas pour les pro- duits, intérêts et plus-values. De plus, contrairement au compte titres et au PEA, votre contrat ne sera pas soumis pas aux droits de succession dans la limite de 152 500€ par bénéficiaire désigné. Enfin, l’assurance-vie vous offrira également une très large palette de choix de supports, que vous pourriez retrouver au niveau du compte titres mais avec ce dernier, vous risquez cepen- dant de payer des impôts sauf à gérer votre compteur de cessions et de plus et moins values.

{kind=link}