Le sujet est d’actualité et nombreux sont ceux qui en parlent. Pourtant, il s’agit d’un sujet de spécialiste …Et mieux vaut la préparer, tant en termes de patrimoine qu’en termes de démarches administratives et de combinaisons, si possible, payantes !

Les questions à se poser

Je souhaite partir le plus tôt possible, aurai-je les revenus suffisants ?

Réponse

1. Faites le point sur les retraites dont vous allez pouvoir bénéficier, en poursuivant ou non une activité.

2. Faites le point sur le patrimoine déjà constitué et le temps qu’il vous reste encore pour constituer si possible du capital !

Les retraites

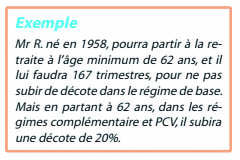

A partir de quel âge ? Votre départ est conditionné par l’âge légal ou l’âge au taux plein. C’est quoi l’âge légal ? L’âge du taux plein ?

A partir de quel âge ? Votre départ est conditionné par l’âge légal ou l’âge au taux plein. C’est quoi l’âge légal ? L’âge du taux plein ?

L’âge dit légal est l’âge minimum, dans le régime de base, auquel vous pouvez partir qui est progressivement porté de 60 à 62 ans, selon votre date de naissance. Si vous avez le nombre de trimestres requis, tous régimes de base confondus,votre retraite de base sera liquidée sans décote.

Attention, le régime de base et les régimes complémentaire et PCV n’ont pas exactement les mêmes modes de fonctionnement.

Ainsi, l’âge dit légal de départ en retraite dans les régimes complémentaire et PCV est quant à lui de 65 ans et porté progressivement à 67 ans (selon votre année de naissance) mais dans ces deux régimes-là, ce n’est pas l’âge minimum.

L’âge du taux plein est celui grâce auquel vous ne subissez aucune décote. Il est quant à lui porté également de 65 à 67 ans progressivement. C’est vrai pour les 3 régimes. Vous pouvez partir avant, mais alors vous subirez des décotes. Vous pouvez avoir le taux plein dans votre régime de base, mais en raison de votre âge avoir des décotes sur les régimes complémentaires et PCV.

Attention changement

A compter du 1/1/2015, si vous liquidez un régime de retraite, toutes les cotisations versées dans les autres régimes non liquidés le seront à fonds perdus, sans prestations pour vous !

Quelles retraites ?

Si vous avez travaillé à l’hôpital, alors vous avez cotisé au régime général de base des salariés et vous avez donc également acquis des points avec l’IRCANTEC qui est le régime complémentaire. Bien évidemment, avec votre activité libérale, à la CARCD, vous aurez une retraite de base et des retraites complémentaire et PCV. Faites faire l’estimation de vos droits, ainsi vous disposerez d’un chiffre certes indicatif mais qui aura l’avantage de vous donner un ordre de grandeur en tenant compte de votre âge de sortie.

Si vous avez travaillé à l’hôpital, alors vous avez cotisé au régime général de base des salariés et vous avez donc également acquis des points avec l’IRCANTEC qui est le régime complémentaire. Bien évidemment, avec votre activité libérale, à la CARCD, vous aurez une retraite de base et des retraites complémentaire et PCV. Faites faire l’estimation de vos droits, ainsi vous disposerez d’un chiffre certes indicatif mais qui aura l’avantage de vous donner un ordre de grandeur en tenant compte de votre âge de sortie.

Et racheter des trimestres ?

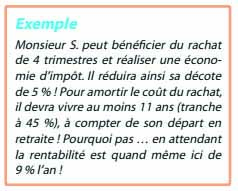

S’il vous manque des trimestres dans le régime de base, vous aurez une décote. Aussi, dans certains cas, il peut être judicieux de la réduire, tout en diminuant vos impôts. Attention, toutefois, une possibilité de rachat particulière vous est proposée et est limitée au 31/12/2015 et strictement encadrée (ne concerne que certaines années). Il faut faire le calcul pour savoir si c’est ou non intéressant !

S’il vous manque des trimestres dans le régime de base, vous aurez une décote. Aussi, dans certains cas, il peut être judicieux de la réduire, tout en diminuant vos impôts. Attention, toutefois, une possibilité de rachat particulière vous est proposée et est limitée au 31/12/2015 et strictement encadrée (ne concerne que certaines années). Il faut faire le calcul pour savoir si c’est ou non intéressant !

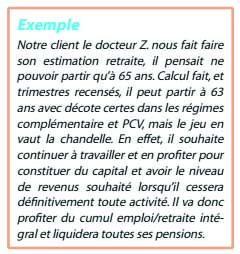

Cumul emploi/retraite ? Plafonné ? Intégral ?

Comment bénéficier du cumul intégral ? Il faut que vous liquidiez toutes vos retraites et également que vous ayez atteint l’âge dit légal avec le nombre de trimestres requis pour avoir le taux plein ou l’âge du taux plein dans le régime de base. Dans le cas contraire, vous ne pourrez profiter que du cumul plafonné.

Quels revenus pour votre retraite ?

Les revenus à percevoir durant votre retraite vont donc dépendre des retraites à percevoir, du patrimoine ou capital constitué, et de la performance des placements après fiscalité ! D’où l’intérêt de faire également le point au niveau du patrimoine constitué. Est-il suffisant ? Est-il bien rentabilisé ? Avez-vous optimisé la fiscalité ?

Plus vous vous situerez en amont et mieux ce sera ! En effet, le temps (avec l’effet boule de neige de la capitalisation) vous aidera surtout si le gap anticipé entre le niveau de vie souhaité et celui que vous anticipez au moment de la retraite est important !

Pour atteindre vos objectifs, nous vous conseillons d’opter pour des investissements vous permettant de bénéficier d’économies d’impôts. Il conviendra en outre de gérer tous vos actifs (mobiliers et immobiliers) de manière efficace et active en prenant vos plus-values et en optant pour des placements distribuant des revenus élevés peu ou pas imposés, que vous pourrez alors placer en vue de votre constitution de capital.

Ainsi, cette SCPI allemande qui distribue des revenus de l’ordre de 5 % net après fiscalité ! Ou encore cette résidence de tourisme dans les Alpes du nord qui vous sert un loyer de 5.50 % presque net de fiscalité sur le long terme ! Et pourquoi pas ce magnifique monument historique au cœur du vieux Versailles qui vous permet de déduire 275 000 € de travaux sur 4 ans et réaliser 114 737 € d’économies d’impôts sur un bien de 500 000 €, patrimonial s’il en est !

Conclusion

Vous l’aurez compris plus vous anticiperez et plus vous vous mettrez en situation d’atteindre vos objectifs.

{kind=link}