Vous vous interrogez sur la façon de compléter vos revenus au moment de la retraite, sur votre âge de départ, sur un éventuel départ anticipé (56 ans par exemple) et sur ses conséquences en terme de couverture sociale.

Vous vous questionnez également sur les moyens à mettre en oeuvre, et à partir de quand pour pouvoir atteindre vos objectifs revenus.

Les solutions pour compléter vos revenus durant votre retraite sont nombreuses et variées. Toutefois les plus efficaces, avec des revenus que nous qualifierions d’élevés (4 à 5 %), et peu ou pas imposés, se comptent sur les doigts d’une main ! Nous vous les présenterons au fil des numéros à paraître. Voici la saison 1 qui débute cette série avec la location meublée professionnelle.

Les atouts du statut de loueur en meuble professionnel au sens de l’ISF

Ce statut (comme celui du LMNP d’ailleurs) peut vous permettre de profiter durant votre retraite de revenus élevés, revalorisés par bail commercial, peu ou pas imposés sur longue période grâce aux amortissements ; de plus, en cas de départ anticipé avant l’âge légal de la retraite, ce statut peut vous permettre de bénéficier d’une couverture sociale et de cotiser dans un régime de retraite après l’arrêt de votre activité professionnelle et ainsi donc continuer à acquérir des trimestres (bien sûr sous réserve de respecter certaines conditions).

Enfin, le statut de professionnel au sens de l’ISF peut vous permettre de bénéficier à la retraite et/ou en cas de cessation d’activité anticipée, d’avantages fiscaux comme l’exonération d’ISF pour les biens loués meublés qualifiés de professionnel.

Prenons l’exemple du Docteur W. : il détient 650 000 E de biens satisfaisant aux critères permettant de bénéficier du statut de LMP ; ces biens sont donc exonérés d’ISF à hauteur de 650 000 E. Pour notre client, c’est une exonération de 4 600 E, ce qui revient à un revenu supplémentaire à percevoir durant sa retraite !

Quelles sont les conditions à remplir pour obtenir ce statut ?

Pour bénéficier du statut de LMP au sens de l’ISF, vous devez remplir cumulativement les conditions suivantes :

- un membre de votre foyer fiscal doit être inscrit au RCS en qualité de loueur professionnel,

- les recettes locatives annuelles brutes doivent être supérieures à 23 000 E TTC,

- les revenus tirés de cette activité doivent représenter plus de 50 % des revenus à caractère professionnel au sens de l’ISF (traitements et salaires, BIC, BNC, sans prise en compte des retraites et assimilés).

Comment devenir progressivement loueur en meublé professionnel ?

Prenons un exemple, ce sera plus simple : le Docteur D. a déjà acquis il y a quelques années un joli petit studio parisien qu’il loue en meublé à titre de résidence principale. Ce bien lui procure 11 110 E/an.

Le Docteur D. ne prendra sa retraite que dans 10 ans, ce qui lui laisse le temps de constituer encore du capital, dans le cadre du LMP.

Ainsi, le docteur D. investit pour 381 156 E dès maintenant dans un EHPAD à Paris. Il le finance en crédit in fine. Il n’est pour l’heure que LMNP car il remplit bien le critère de recettes de 23 000 TTC mais pas celui des revenus nets de charges devant représenter plus de 50% des revenus professionnels. Mais lors de la cessation d’activité, après remboursement de son prêt, la condition du revenu net positif sera remplie et s’il s’inscrit au RCS, alors il sera bien professionel !

Pour ce faire, nous recommandons au Docteur D. d’adosser un contrat d’assurance-vie déjà constitué de 120 000 E sur lequel seront versées des primes programmées de 1 346 E/mois afin de constituer le capital complémentaire nécessaire au remboursement du montant emprunté. Cette opération lui coûtera au final sur 10 ans, 261 960 E pour un bien acquis 381 156 E tous frais compris.

Si cessation d’activité anticipée avant l’âge légal de la retraite

L’inscription au registre du commerce et des sociétés (RCS), entraîne l’affiliation au RSI (Régime Social des Indépendants).

Reprenons notre exemple du Docteur D. qui devient LMP et bénéficie d’une couverture sociale tout en continuant à acquérir des trimestres si son activité de meublé lui procure un résultat social d’au moins 800 fois le SMIC horaire, soit 7 624 E/an pour 2014, ce qui sera le cas, d’après nos estimations.

Le statut de LMP pour disposer de revenus en cas de cessation d’activité anticipée

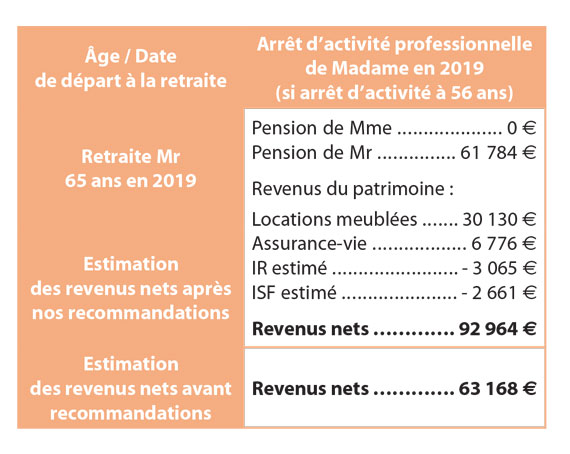

Prenons un autre exemple, celui du Docteur S. et de son épouse dont les revenus étaient jugés insuffisants pour que Madame puisse cesser son activité. A y regarder de plus près, après retraitement de la fiscalité et quelques arbitrages, le couple va pouvoir prendre sa retraite sereinement, et surtout Madame qui va pouvoir cesser son activité à 56 ans !

Conclusion

Les chiffres parlent d’eux-mêmes ! Il suffit d’arbitrer les postes trop fiscalisés et à faible rendement pour leur substituer des investissements à rendement plus élevé (4 à 5 %) mais pas ou peu fiscalisés ! Et les résultats immédiats sont là mais cela suppose d’adapter le patrimoine…

À surveiller

Il conviendra simplement de surveiller au fil des ans que les avantages retirés restent bien supérieurs aux cotisations sociales payées et si besoin est, mettre en oeuvre des solutions pour corriger (ou non selon l’objectif poursuivi).

Et faire les bons choix !

En effet, et plus encore en matière de LMP, il est essentiel de retenir des solutions pérennes en termes de loyer pour pouvoir maintenir de manière constante les conditions du statut.

Comment réaliser ces choix ? Nous ne saurions trop insister sur le choix de l’exploitant, son professionnalisme dans son secteur d’activité, sa longue expérience réussie.

Le bail est également une pièce maîtresse puisqu’il régit les rapports entre l’exploitant et le propriétaire.

Enfin, toujours prévoir une revente éventuelle et donc un bon emplacement pour faciliter cette sortie ou la reprise par un autre exploitant.

Nous préférons egalement saluer les sociétés d’exploitation qui gèrent prudemment et qui limitent la progression des loyers pour privilégier le long terme et la pérennité de l’entreprise locataire, ce qui sera un gage de sérénité pour vous propriétaire !

Pour éviter les mauvaises surprises, n’hésitez pas à recourir à des conseils expérimentés en la matière et bien sûr fuyez les miroirs aux alouettes avec des rendements faramineux qui seront immanquablement rattrapés par la réalité, tôt ou tard.

{kind=link}