La France a perdu la finale de l’EURO de football 2016 contre le Portugal, mais qu’elle se rassure, elle conserve tristement la première place du podium en matière de taxation des entreprises !

En matière d’impôt sur les sociétés (IS) le taux applicable de droit commun est de 33,33 % en France contre 22 % au Royaume Uni, 12,5 % en Irlande, 27,50 % en Italie, 30 % en Allemagne et en Espagne, 25 % en Autriche, 22 % au Danemark, 23 % au Portugal et 25 % au Pays Bas.

Pour sa part, le Royaume Uni a déjà gravé dans le marbre la baisse de son taux de droit commun d’IS à 17 % en 2020 !

La concurrence entre les territoires va être rude. Sans parler du fait qu’en matière d’impôt, il y a certes le taux mais également la base d’assujettissement qu’il faut prendre en considération.

A titre d’exemple, en France, lorsqu’une entreprise achète un véhicule, elle doit s’acquitter de la taxe véhicule société (taxe non déductible !), l’amortissement n’est déductible que partiellement (dans la limite de 18 300 €)…Comme nous le savons tous, le secteur automobile français se porte à merveille !!!

Face à cette situation, où les petites entreprises paient plus d’impôt en France que les multinationales internationales, le gouvernement a pris l’initiative d’inscrire au Budget 2017, la réduction du taux de droit commun, qui passerait ainsi de 33,33 à 28 %, ce qui replacerait la France dans la moyenne de la fiscalité européenne.

Comme vous pouvez le constater, votre dévoué utilise le conditionnel à dessein car dans notre cher pays, les allers-retours fiscaux sont fréquents !

Et quand il s’agit de botter en touche, nos gouvernants sont aussi habiles et efficaces que Cristiano Ronaldo.

Mais un autre paramètre, et non des moindres doit être pris en considération, il s’agit de l’application du taux réduit, dont peuvent bénéficier les entreprises françaises qui dégagent un chiffre d’affaires annuel inférieur à 7 630 000 € et dont le capital entièrement libéré (c’est important) est directement détenu de manière continue pour 75 % au moins par des personnes physiques.

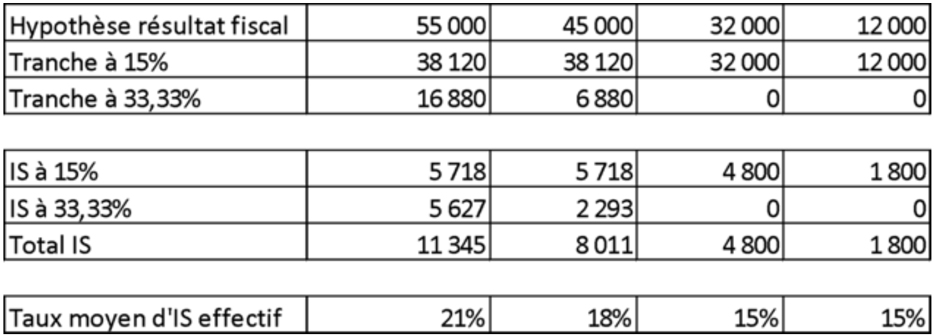

Ce taux réduit est de 15 % jusqu’à 38 120 € de résultat fiscal.

Ainsi, pour un cabinet dentaire dont les résultats fiscaux sont les suivants, après déduction des rémunérations de gérance et charges sociales du praticien, l’IS s’élève à :

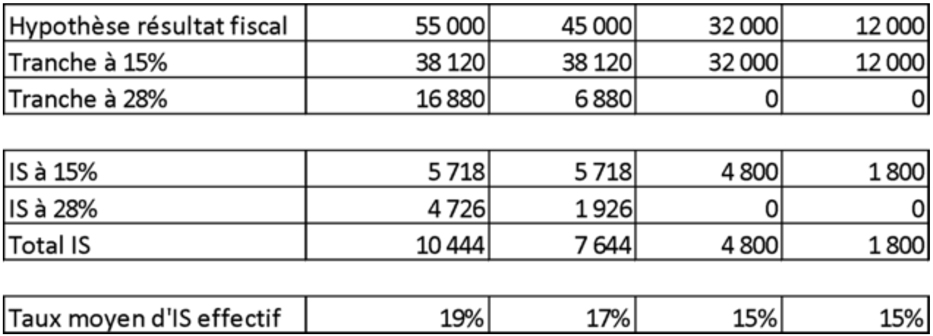

Dans l’hypothèse d’un abaissement du taux d’IS à 28 %, les résultats sont les suivants :

Même si l’on constate clairement que le taux réel d’impôt sur les sociétés est plutôt proche de 20 % que de 33 %, cette baisse, même si elle va dans le bon sens, ne va pas révolutionner notre manière d’appréhender l’avenir (gain de 900 € dans l’hypothèse de résultat la plus élevée).

Mais elle confirme une chose : l’Etat, dans ses mesures fiscales, tend à privilégier les structures à l’impôt sur les sociétés au détriment des entités à l’impôt sur le revenu. La Loi Macron sur le suramortissement avait déjà donné le ton en excluant les entreprises à l’impôt sur le revenu (BIC, BNC).

De la même façon les sociétés IS sont exclues du périmètre du contrôle des AGPLA (association de gestion). La rémunération de gérance du Praticien exerçant dans une SEL bénéficie d’un abattement de 10 % alors que le résultat BNC ne fait lui l’objet d’aucun abattement. Un dividende versé aux associés d’une société IS fait l’objet d’un abattement fiscal de 40 % alors qu’un BNC ne bénéficie là non plus d’aucune réduction.

Conclusion

Avant d’attaquer l’année 2017, il est donc opportun de s’interroger sereinement sur les choix fiscaux à adopter, qui correspondent le mieux à votre situation actuelle et aux particularités de votre cabinet.

{kind=link}