Comme bon nombre d’entre vous, les prévisionnels post déclarations fiscales annoncent une note très salée ! Des solutions existent certes – Mais attention à ne pas faire n’importe quoi !

Si vous êtes dans les tranches élevées (41 à 45%), il est préférable d’opter pour les solutions qui ont un impact direct dans votre tranche comme les investissements en déficit foncier ou en nue-propriété. Il s’agit des solutions particulièrement indiquées lorsque vous avez des revenus fonciers bénéficiaires importants, ce qui est souvent le cas lorsque vous êtes détenteur des murs de votre SCI. Dans ce cas, si vous ne faites rien, pour 100 000 euros encaissés, l’impôt sera de 56 500 euros (CSG/CRDS incluses), il ne restera dans votre poche que 46 500 euros (dans la tranche à 41%).

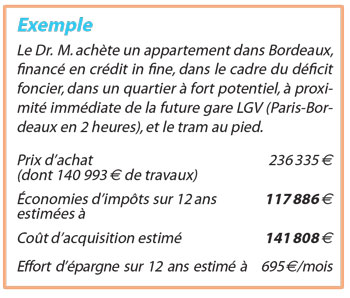

La solution du déficit foncier

Vous achetez un bien ancien à rénover, bien situé, en cœur de ville et vous réalisez les travaux de rénovation afin de le louer ensuite. Les travaux sont en général réalisés sur deux ou trois ans et sont déductibles de vos revenus fonciers dans la limite de 10 700 euros. Au-delà, vous pouvez reporter le surplus de déficit foncier durant 10 ans sur les autres revenus fonciers. Vous pouvez également optimiser fiscalement en achetant ce bien en crédit in fine, ce qui aura pour effet d’amplifier le mécanisme. Résultat : des revenus fonciers gommés sur plusieurs années.

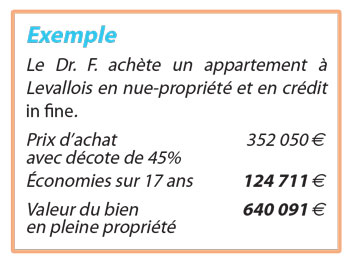

La solution de la nue-propriété

Un bien comporte deux droits, la nue-propriété et l’usufruit. Vous achetez que la nue-propriété, avec une décote car vous renoncez aux revenus ou à l’occupation durant 12, 15 ou 17 ans (donc pas d’impôts !). Vous les récupérerez en plus-value non taxable au terme des 12, 15 ou 17 ans, pour votre retraite, par exemple. Ainsi, l’usufruit rejoindra gratuitement la nue-propriété et formera ainsi à votre profit la pleine propriété ! C’est plutôt une bénédiction, compte tenu du traitement fiscal des revenus fonciers.

Un bien comporte deux droits, la nue-propriété et l’usufruit. Vous achetez que la nue-propriété, avec une décote car vous renoncez aux revenus ou à l’occupation durant 12, 15 ou 17 ans (donc pas d’impôts !). Vous les récupérerez en plus-value non taxable au terme des 12, 15 ou 17 ans, pour votre retraite, par exemple. Ainsi, l’usufruit rejoindra gratuitement la nue-propriété et formera ainsi à votre profit la pleine propriété ! C’est plutôt une bénédiction, compte tenu du traitement fiscal des revenus fonciers.

Il est recommandé d’amplifier le processus en finançant l’opération en crédit in fine et ainsi, vous pourrez déduire les intérêts d’emprunt des autres revenus fonciers existants.

Bien sûr, il est important également de voir s’il n’y a pas lieu de revendre certains biens, notamment ceux qui ne bénéficient plus d’avantages fiscaux. S’ils recèlent une plus-value, alors pourquoi ne pas en profiter pour vendre et récupérer des capitaux souvent importants que vous pourriez replacer de manière plus efficace. Notamment dans le cadre d’une fiscalité nettement plus favorable telles la location meublée et l’assurance-vie.

Les solutions Loi Madelin/PERP

Tout aussi efficace pour les tranches élevées. Tout versement sera déduit dans votre tranche. Ainsi, un versement de 10 000 euros vous permettra de réaliser une économie d’impôts de 4 100 euros ! Nous conseillons toutefois de ne point abuser en la matière, surtout en Loi Madelin, car le capital est aliéné et la sortie n’est possible qu’en rente.

Le PERP est quant à lui plus souple car vous pouvez sortir 20% en capital. Et même, certains contrats PERP vous autorisent à sortir en rente accélérée au moment de la retraite, ce qui vous permet ainsi de récupérer presque 50% du capital en 5 ans après le départ à la retraite. Cerise sur le gâteau : le capital constitué est non imposable à l’ISF durant l’activité et après également, si vous avez ouvert ces contrats au moins 15 ans avant la retraite.

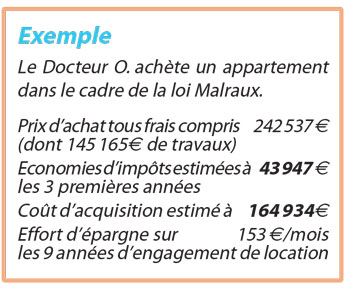

La solution loi Malraux

La loi Malraux fera votre bonheur, d’autant plus qu’elle a été simplifiée. Vous pourrez là encore bénéficier d’une économie d’impôts sur les travaux réalisés. Là aussi, il s’agit d’acheter un bien ancien, en cœur de ville et de le rénover.

Les biens situés dans une ZPPAUP (zone de protection du patrimoine architectural urbain et paysager) disposent d’une réduction d’impôt de 22% tandis que les biens situés dans un secteur sauvegardé ou dans un ancien quartier dégradé, bénéficient d’une réduction d’impôt de 30%.

Et l’ISF ? Les mesures à prendre !

Joindre l’utile à l’agréable, notamment si vous risquez de basculer dans l’imposition à l’ISF en 2015 ou si vous souhaitez réduire son montant, tout en constituant un capital pour votre retraite, par exemple !

Joindre l’utile à l’agréable, notamment si vous risquez de basculer dans l’imposition à l’ISF en 2015 ou si vous souhaitez réduire son montant, tout en constituant un capital pour votre retraite, par exemple !

Quelques conseils à prendre tant qu’il est temps :

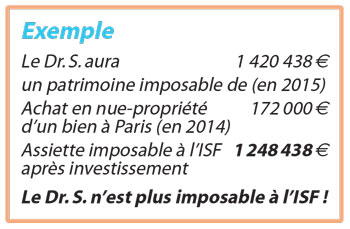

Investissez en nue-propriété au comptant, car la valeur de la nue-propriété n’est pas imposable à l’ISF.

La solution existe également en SCPI (murs de boutiques et bureaux). Sans oublier bien sûr les contrats Madelin et PERP.

Notre conseil : Autant de solutions qu’il conviendra d’adapter bien sûr à chaque situation, pour être encore plus efficace.

{kind=link}