Vous avez une SCI, avec des résultats fonciers bénéficiaires importants et vous êtes, ou allez basculer, dans l’ISF ! Alors l’investissement en nue-propriété optimisé au déficit foncier est fait pour vous ! Voyons comment cela fonctionne.

Vous achetez la nue-propriété d’un bien ancien à rénover. Votre investissement cumule deux avantages fiscaux :

Celui de la nue-propriété

Vous achetez le bien en nue-propriété pour une durée déterminée ; vous renoncez donc à l’occuper ou à percevoir des loyers. Dès lors vous bénéficiez d’une décote sur le prix d’achat (variable selon la durée du démembrement). Au terme, l’usufruit (loyers ou occupation) rejoint gratuitement la nue-propriété et vous devenez plein propriétaire.

Celui des déficits fonciers

Vous, nu-propriétaire, réalisez des travaux de rénovation (entretien, réparation…) que vous pouvez déduire de vos autres revenus fonciers (ou à défaut du revenu global dans la limite de 10 700 €) et au-delà les reporter durant 10 ans sur vos autres revenus fonciers.

Selon vos objectifs, l’investissement peut être décliné de différentes manières.

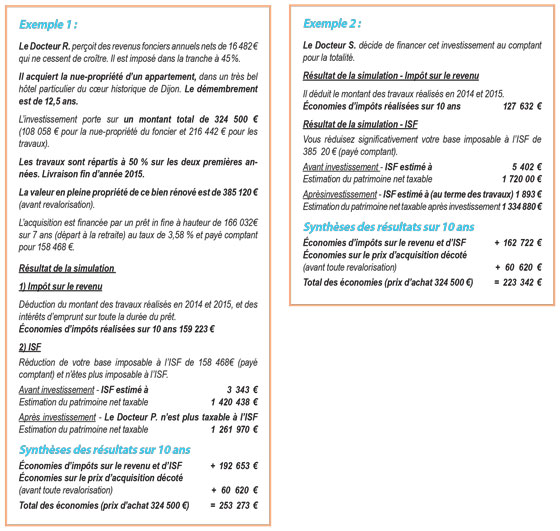

Vous financez votre acquisition pour partie à crédit et pour partie au comptant

Vous déduisez le montant des travaux et les intérêts d’emprunt. Vous réduisez très efficacement votre impôt sur le revenu dans la tranche jusqu’à 45 % (+ CSG/CRDS) hors plafonnement des niches fiscales. Et vous réduisez votre assiette taxable à l’ISF du montant payé comptant, ou vous évitez de devenir imposable à l’ISF.

Ou vous achetez au comptant

Vous n’êtes pas imposable à l’ISF durant l’activité et vous risquez de basculer à l’ISF à la retraite, la SCI professionnelle passant dans la sphère privée. Vous réduisez l’imposition de vos revenus fonciers existants (grâce aux travaux) et votre ISF (la nue-propriété est non imposée à l’ISF).

De nombreux avantages économiques

Vous bénéficiez d’une décote sur le prix d’achat et récupérez la pleine propriété gratuitement (sans aucune imposition) au terme du démembrement (15, 18, 20 ans). Le plus souvent, ces biens sont patrimoniaux. Aucun souci de gestion : pas d’aléa locatif puisque l’usufruit est détenu par un bailleur professionnel, le plus souvent institutionnel. Aucune charge, ni imposition pendant la durée du démembrement.

Conclusion

Voici deux exemples qui illustrent l’intérêt de cette formule. Pour les personnes qui cumulent ISF et revenus fonciers bénéficiaires et qui souhaitent constituer rapidement un capital.

Une formule à décliner selon la situation de chacun !

{kind=link}