La loi dite « SARKOZY », qui autorise l’exonération des plus-values professionnelles sous certaines conditions, a de nouveau attiré l’attention sur tout l’intérêt du passage en SEL (société d’exercice libéral) pour les libéraux. Le législateur crée la SEL en décembre 1990. Les décrets d’application concernant les chirurgiens-dentistes sont publiés le 29 juillet 1992.

La SEL permet aux libéraux d’accéder au régime plus favorable de l’impôt sur les sociétés. Elle se décline en SELARL (à responsabilité limitée), SELAFA (à forme anonyme), en SELCA (à commandite par actions) et en SELAS (par actions simplifiées).

Le libéral peut créer sa propre SEL tout seul (SELURL) ou avec des associés (sous certaines conditions).

En adoptant la SEL, le libéral alors soumis à une fiscalité à l’IS (impôt sur les sociétés) devra tenir une comptabilité d’engagement (comptabilité assez proche de celle des BNC lorsque la quasi-totalité des dépenses et des recettes est payée comptant).

Son régime social sera le plus souvent le même qu’en BNC: il sera TNS (travailleur non salarié). Une différence essentielle: « il déterminera lui-même son assiette de cotisations ». Précisons toutefois que le libéral peut préférer le rattachement au régime général de la sécurité sociale en optant pour une SELAFA, une SELAS ou une SELARL à gérance non majoritaire.

La constitution de la SEL peut être réalisée en numéraire ou par apport du cabinet (en toute propriété, en usufruit temporaire, en jouissance temporaire). Toutefois, l’ordre des chirurgiens- dentistes, n’adhére pas toujours totalement à certaines de ces solutions, pourtant pertinentes. Enfin, le libéral peut également vendre le cabinet à la SEL, laquelle empruntera pour le lui acheter. Attention prudence, sur l’exonération des plus-values professionnelles, en cas de cession du cabinet à une SELURL (opération de refinancement).

Celle-ci pourrait être contestée par le fisc (voir précisions ci-dessous au paragraphe « exonération des plus-values professionnelles »).

Caractéristiques et avantages de la SEL

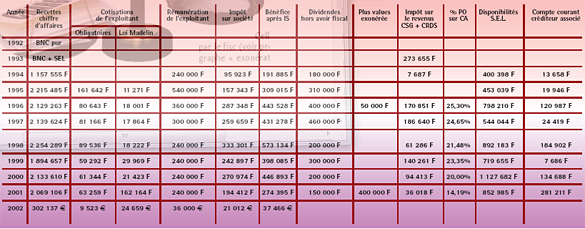

D’une manière générale, vous passez d’une taxation passive de votre résultat BNC à une gestion active de votre résultat imposable.

La gestion du résultat imposable

Rappelons en préambule qu’opter pour la SEL entraîne deux conséquences:

Dans un premier temps, l’imposition au niveau de la société et dans un second temps, l’imposition au niveau des revenus perçus par le libéral à titre personnel.

Cette démarche est positive en ce qu’elle permet:

- de mieux gérer l’évolution et les fluctuations des prélèvements obligatoires,

- de lisser ses résultats d’une année sur l’autre en mettant en réserve des bénéfices pour les capitaliser,

- de réduire le bénéfice imposable en se distribuant plus de salaires déductibles des résultats imposables (on se rapprochera alors d’une situation BNC, donc moins avantageuse),

- de choisir son mode de rémunération chaque année en panachant salaires et dividendes ou encore remboursement du compte courant de certaines avances.

Il faut savoir que le bénéfice imposable n’est taxé qu’à 15% jusqu’à 38 120 ¤. La gestion de la SEL tiendra compte de ce paramètre avantageux.

Economies d’impôts

D’une manière générale, la SEL va induire les économies d’impôts suivantes:

- Deux abattements de 10 et 20% applicables aux salaires type ART.62 du CGI (en BNC un seul abattement de 20%); de plus, cette rémunération est déductible de votre bénéfice imposable.

- Jusqu’à 38 120 ¤, les bénéfices ne sont taxés qu’à 15% (au-delà 331/3%); à partir de ce bénéfice, vous pourrez vous distribuer des dividendes; leur nouveau régime fiscal applicable à compter du 1er janvier 2005 est très favorable car vous pourrez bénéficier d’un abattement de 2 440 ¤ (pour un couple et 1 220¤ pour une personne seule) et au-delà seuls 50% des dividendes seront imposables à l’impôt sur le revenu.

- Enfin, précisons que la SEL n’est pas assujettie à la CSG et à la CRDS.

- Vous pourrez panacher à votre gré ces différents modes de rémunération en cherchant à optimiser ces différents avantages.

Comparée au BNC, la masse imposable soumise à l’impôt sur le revenu sera inférieure.

Les impôts seront donc moindres, et vous bénéficierez d’un solde de trésorerie positif que vous pourrez capitaliser à l’intérieur de votre nouvelle structure.

Economies sur les charges sociales

Aux économies fiscales, vous pourrez rajouter celles réalisées sur les charges sociales car vous n’en payez ni sur les bénéfices, ni sur les dividendes payés. Toutefois, certaines caisses de retraite de libéraux ont commencé à demander des cotisations sur les dividendes versés. Dans la majorité des cas, une diminution des cotisations de 30 à 50% est possible mais attention ! elle s’accompagne bien entendu d’une diminution des prestations; mais vous pouvez aussi constituer une partie de votre retraite par vos propres moyens en loi MADELIN ou en PERP, ou encore en PREFON …

Economies d’impôts sur la taxe professionnelle

Il est préférable de ne pas tenir compte de ces économies d’impôts car une réforme de la taxe professionnelle est en cours.

Exonération totale des plus-values professionnelles si la valeur cédée n’est pas supérieure à 300 000€

La loi du 29 juillet 2004 exonère de taxation les plus-values professionnelles si la valeur cédée (donc soumise aux droits d’enregistrement) ne dépasse pas 300 000¤, sous certaines conditions. Une précision toutefois: les plus-values afférentes aux biens immobiliers ne sont pas concernées par cette loi. Ainsi, s’ils sont inscrits sur votre 2035, ils ne seront pas exonérés. Cette mesure devra être utilisée avec discernement car il semblerait que l’administration ait émis une mise en garde vers les libéraux dont le seul objectif est l’exonération de leurs plus-values lorsqu’ils se vendent à eux-mêmes dans le cadre d’une SELURL.

Ces exonérations de taxation sont applicables de manière temporaire aux cessions réalisées entre le 16 juin 2004 et le 31 décembre 2005.

Exonération totale ou partielle des droits d’enregistrement

Les cessions, qui répondent aux critères permettant de bénéficier de l’exonération des plusvalues professionnelles, profitent également de l’exonération partielle ou totale des droits de mutation normalement dus sur ces cessions. Ces exonérations sont également temporaires, jusqu’au 31/12/2005.

Les questions que vous vous posez ?

La SEL est-elle recommandée quel que le soit le montant du BNC ?

Oui mais évitez cette mutation si vous êtes dans des tranches peu élevées.

La SEL est-elle indiquée en fin de carrière ?

Il serait préférable d’éviter cette mutation à moins de 5 ans de la retraite, le temps de bien rentabiliser la structure.

Existe-t-il une période idéale de création ?

D’une manière générale, il faudra prévoir un premier exercice très court. Si vous vendez ou apportez le cabinet, il y aura cessation d’activité. Dans ce cas, il faudra prévoir une imposition immédiate, celle-ci sera d’un impact négligeable si vous passez en SEL en début d’année civile.

Le passage en SEL va-il modifier mon train de vie ?

Dans la grande majorité des cas, les prélèvements obligatoires diminuent. Vous disposerez donc d’une trésorerie nette supérieure, pour un chiffre d’affaires identique en BNC.

Conclusion

En conclusion, dans de nombreuses situations, nous ne pouvons que vous recommandez le passage en SEL, statut nettement plus favorable que celui des BNC. Les coûts sont faibles par rapport aux gains annuels récurrents et la gestion est souple. Toutefois, il est vrai que cette préconisation sera à nuancer en fonction de vos objectifs. La SEL n’est pas une fin en soi mais c’est un excellent moyen au service d’une stratégie patrimoniale tant professionnelle que privée.

Enfin, attention et soyez patient, l’instruction fiscale n’est pas encore parue.

A Retenir

Réduction d’impôt

La constitution de la SEL autorise également une réduction d’impôt. La souscription au capital de PME autorise une réduction d’impôt de 25% (sous certaines conditions) dans la limite de versements annuels de 20 000 € pour une personne seule et de 40 000 € pour un couple marié et ce jusqu’au 31 décembre 2006. Vous devez conserver les titres jusqu’à la 5éme année suivant.

Les coûts de l’opération

Ils comprennent les coûts de constitution de la SEL (rédaction des statuts, dépôt au greffe, différentes formalités …), il faut compter en moyenne 6 000 € à 10 000 € hors taxes, les coûts annuels de comptabilité et de secrétariat juridique (assemblées générales annuelles) qui varient en fonction de la structure.

Si vous conservez le véhicule dans la SEL, vous devrez payer annuellement une taxe sur les véhicules de tourisme et de sociétés qui n’est pas déductible du résultat imposable. Une taxe d’apprentissage est également à prévoir, de l’ordre de 0.50% de la masse salariale (devrait passer à 0.60%).

{kind=link}