Cette forme de société semble fleurir à tous les coins de rue tant ses attraits sont nombreux : liberté du régime fiscal (revenu foncier ou impôt société), déduction du loyer du BNC entrainant une économie d’impôt et de cotisations sociales, déduction de l’assiette de l’impôt société dans les sociétés à l’IS, séparation entre le patrimoine privé et le patrimoine professionnel (« il ne faut pas mettre tous ses œufs dans le même panier »), transmission à un confrère ou aux enfants facilitée…

Le régime fiscal de votre SCI professionnelle : impôt sur les sociétés ou impôt sur le revenu ?

Éternel débat ! Il n’existe pas de réponse évidente à cette question tant les situations rencontrées sont variées. Des simulations doivent donc être réalisées afin de peser les avantages et inconvénients de chacune des options.

Mais un critère essentiel reste l’âge du capitaine. En effet, l’exonération se gagne au nombre des années de détention et se situe en moyenne, au gré des alternances politiques entre 15 et 30 ans. Ainsi, il serait suicidaire pour un chirurgien-dentiste « d’âge mûr » d’opter à l’IS alors que l’heure de la délivrance approche.

Inversement, un jeune quadragénaire en pleine force de l’âge et au BNC rutilant, pouvant enfin devenir propriétaire de son local professionnel aurait tort de se priver des bienfaits de l’impôt sur les sociétés…ou à minima de s’interroger sur cette opportunité.

En rythme de croisière, le régime de l’impôt société lui sera d’autant plus favorable que :

- son BNC est élevé : les revenus fonciers sont alors imposés en sus du BNC dans les tranches les plus hautes du barème. Le régime de l’impôt société permet de bénéficier pleinement du taux réduit de 15% jusqu’à 38 120 € : on se croirait presque au Luxembourg !

- le financement du bien a été essentiellement opéré par emprunt bancaire :

– L’amortissement comptable de l’immeuble ne peut être déduit dans la catégorie des revenus fonciers, contrairement au régime de l’impôt société ;

– Vous êtes taxé personnellement à l’impôt sur le revenu dans la catégorie des revenus fonciers sur des loyers non réellement perçus car alloués au remboursement de l’emprunt.

A la sortie, même si l’on est actuellement incapable de prévoir la fiscalité de demain, la plus-value de cession de l’immeuble nette des amortissements préalablement déduits par la SCI sera très lourdement taxée à 33,33% pour la partie excédent 38 120 €. Puis il faudra « extraire » la trésorerie prisonnière de la SCI pour pouvoir en bénéficier à titre personnel. Au cas précis, dans le régime IS, « l’anesthésie fiscale » n’existe pas :

- application des prélèvements sociaux au taux de 15,50% sur les sommes distribuées : Aille !

- taxation du dividende selon le barème progressif après application d’un abattement de 40% : Ouille !

Après ce douloureux épisode, vous ne pourrez que vous remémorer, avec regret, les 25 années de relative sérénité fiscale durant lesquelles vous aurez pu financer votre outil de travail. Nostalgie, quand tu nous tiens…

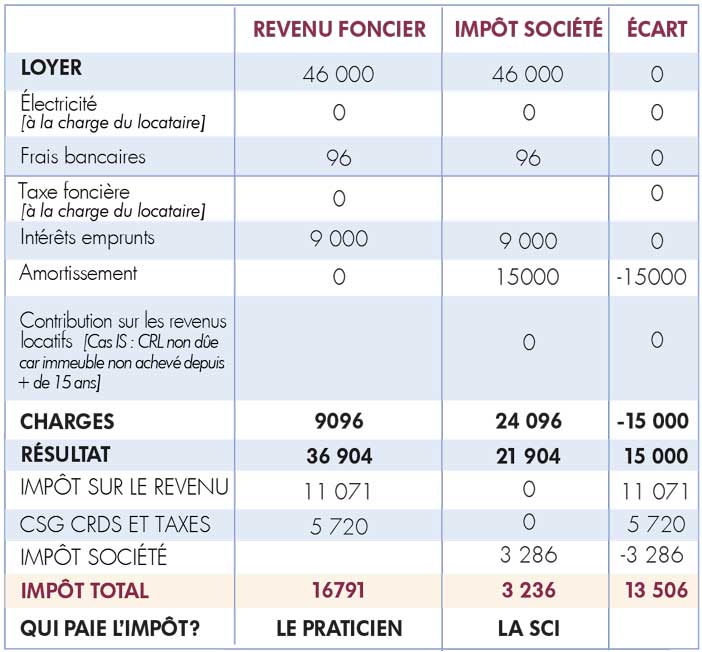

Je vous propose de prendre un exemple concret. Le Docteur F décide de se lancer dans la construction de son cabinet médical à l’âge de 40 ans. Le coût de revient total du projet est de 500 000 € dont 50 000 € au titre de la valeur du terrain. La valeur du terrain n’est pas amortissable. La base amortissable s’élève donc à : 500 000 – 50 000 = 450 000 €. L’amortissement ne peut uniquement être envisagé que si la SCI est soumise à l’impôt sur les sociétés. Par ailleurs, le Docteur F ayant déjà utilisé une quote-part de son épargne personnelle pour l’acquisition de sa résidence personnelle, l’investissement via la SCI IMADENTAL, qu’il a créée à cet effet, est intégralement financé par emprunt sur une durée de 15 ans. Ainsi en rythme de croisière, les impacts fiscaux sont les suivants :

Dans cet exemple, nous voyons clairement que la solution IS est préférable. Le coût total annuel de la solution « Revenu foncier » est tout simplement insupportable dans la durée ! Quasiment 17 000 € contre 3 300 € dans le cas de l’option à l’IS. Personne ne peut raisonnablement attendre 30 ans pour bénéficier d’une exonération…qui aura peut être été gommée d’ici là par une énième Loi de Finance.

SCI Imadental / Simulation Fiscale

Moralité

Tout projet immobilier doit être clairement muri en amont. Plusieurs facteurs doivent impérativement être pris en considération sur le plan fiscal : localisation du bien, coût d’acquisition, durée d’emprunt, état de l’immeuble, nombre d’associés de la SCI, valeur locative, âge des praticiens, durée probable de conservation du bien, prix de marché du loyer. En outre, lors de la réalisation d’un investissement immobilier, les conditions de la revente doivent toujours être pensées et anticipées. L’incidence financière de ces différents paramètres doit nécessairement faire l’objet de simulations avec vos Conseils.

{kind=link}