Les nouvelles dispositions vont-elles réduire l’attraction de l’assurance-vie ? Personnellement je ne le pense pas, mais cela n’engage que moi ! Je vais vous expliquer ma position à ce sujet.

Tout d’abord un petit rappel de ce qu’est l’assurance-vie

Définition

L’assurance-vie est un produit d’épargne par lequel l’assureur s’engage à vous verser au dénouement du contrat le capital d’origine et les intérêts produits par vos versements.

Vous êtes vivant à la fin du contrat, vous récupérez votre capital avec les intérêts.

En cas de décès avant la fin du contrat, le capital est transmis à des bénéficiaires que vous aurez désignés lors de la souscription ou en cours de vie. Je vous rappelle que vous pouvez changer de bénéficiaire si celui-ci n’a pas accepté le bénéfice du contrat.

La fiscalité

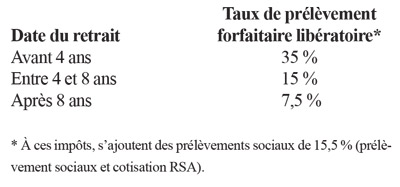

Impôt sur les plus-values

Il existe 2 solutions. Vous choisissez la plus favorable entre : intégrer ces gains dans votre impôt sur le revenu ou opter pour le prélèvement forfaitaire libératoire, dont les éléments sont :

Après 8 ans, les intérêts sont exonérés dans la limite de :

- 4 600 € de plus-values pour les contribuables célibataires, veufs ou divorcés

- 9 200 € de plus-values pour les contribuables mariés et pacsés soumis à imposition commune

ISF

Les contrats d’assurance-vie sont intégrés dans l’assiette de calcul de l’ISF (Impôt Sur la Fortune). Il faut les intégrer pour leur valeur de rachat au 1er janvier de l’année en cours.

La transmission

Votre contrat d’assurance-vie vous permet d’optimiser la transmission de votre patrimoine. En effet, selon votre âge lors de la souscription et le montant que vous placez, une partie sera exonérée de droits de succession.

Le règlement des droits de succession s’effectue selon les modalités suivantes.

Droits de succession (pour tout contrat souscrit après le 13/10/1998) Versements effectués avant le 70e anniversaire

- aucune taxation jusqu’à 152 500 € par bénéficiaire (capital + intérêts)

- au-delà, taxation forfaitaire de 20 %

Versements effectués après le 70e anniversaire

- abattement de 30 500 € sur les versements (tous bénéficiaires et contrats confondus)

- au-delà, taxation aux droits de succession en fonction du lien de parenté entre l’adhérent et le bénéficiaire

- les intérêts sont transmis en totale exonération

Il existe une multitude de solutions adaptées aux contrats d’assurance-vie, votre conseil en gestion de patrimoine saura vous orienter pour faire votre choix. (rédaction de la clause bénéficiaire, démembrement, acceptation ou non de la clause bénéficiaire, choix des supports d’investissements, profil de risque etc.).

Vous pouvez faire des versements libres ou programmés, augmenter ou réduire les versements, faire des arbitrages selon votre aversion au risque boursier.

Maintenant examinons pourquoi je crois toujours dans l’assurance-vie

Vous aurez compris que les aspects juridique et fiscal sont très favorables à ce type de placement, mais ce n’est pas tout. Ce n’est pas la finalité. Il faut faire en sorte que vos contrats vous rapportent des intérêts, (vous pouvez en souscrire autant qu’il vous plaira et en terme de gestion patrimoniale, ce n’est pas anodin).

Premièrement, les compagnies ont fait beaucoup d’efforts sur les différentes options que vous pouvez choisir dans les contrats; mais certaines se démarquent par leur innovation. Je vais vous donner 4 exemples qui sont spécifiques. Faute de place, je ne rentrerai pas dans le détail des contrats, je veux simplement vous montrer qu’il existe de vraies différences.

Le contrat avec gestion conseillée

C’est un contrat multisupport dans lequel vous pouvez choisir l’option « gestion conseillée ».

La compagnie vous propose une allocation d’actifs très diversifiée et vous acceptez tout ou partie de cette allocation ou non, en général cela vous est proposé à peu près 4 fois par an. Si par exemple une proposition ne fonctionne pas comme prévu alors la société de gestion vous proposera rapidement un nouveau choix. Bien entendu, vous devez auparavant connaître votre aversion au risque boursier car l’exposition au risque peut être importante. Pour les investisseurs qui ne veulent pas gérer eux-mêmes, c’est une solution de facilité.

En outre, pratiquant ce contrat depuis 3ans, je pense qu’il faut « jouer le jeu» et accepter la proposition d’allocation dans sa totalité de façon à coller avec la vision des gestionnaires, mais chacun fera selon ses aspirations.

Le contrat avec des SCPI de distribution

Un petit rappel sur la SCPI : la SCPI ou société civile de placement immobilier ou « Pierre Papier », permet aux investisseurs d’acquérir de l’immobilier par l’achat de parts pour des sommes accessibles.

Lors de la souscription de votre contrat d’assurance-vie vous achetez des parts de SCPI de distribution accessibles dans le bulletin des unités de compte de votre contrat. Celle-ci distribuant des revenus qui sont versés sur le fond en euros de votre contrat va contribuer à faire croître le résultat de celui-ci. L’avantage de ce système c’est la fiscalité. En effet, vous n’êtes pas dans la fiscalité des revenus fonciers, mais dans celle de l’assurance vie.

En conséquence, M. LANGUE, dentiste prochainement à la retraite veut retirer ce revenu de son contrat pour améliorer ses futurs revenus. Il mettra en place des retraits programmés à hauteur de sa distribution et se verra imposé en application des retraits programmés d’un contrat d’assurance-vie, ce qui constitue une réelle économie et un levier de trésorerie important.

Le contrat avec revenus garantis à vie

C’est un contrat d’assurance-vie qui vous permet d’obtenir des revenus pendant toute votre vie.

Comment fonctionne t-il ?

Il est ouvert aux personnes de plus de 55 ans et vous pouvez prendre des revenus à partir de 60 ou 65 ans. Actuellement les revenus à 65 ans, sont garantis à hauteur de 3,7 % à vie.

Tant qu’il y a de l’argent sur le contrat, il fonctionne comme un contrat d’assurance-vie.

- vous pouvez prendre du capital, la rente sera recalculée

- vous décédez avant épuisement des fonds, les capitaux reviennent au(x) bénéficiaire(s) désigné(s), on applique les conditions du contrat d’assurance-vie

- vous vivez au-delà de l’épuisement des fonds, la compagnie vous verse la rente jusqu’à votre décès ; dans ce cas, celle-ci est déclarée comme un revenu avec des abattements intéressants

- vous décédez après épuisement des fonds, il n’y a rien pour les bénéficiaires, puisqu’il n’y avait plus de fonds sur le contrat, la rente n’est due qu’au souscripteur

Exemple

M. MOLAIRE qui a bien travaillé, a mis 200 000 € de côté. Il les place sur un contrat à l’âge de 55 ans. À65 ans, il a sur son contrat 250 000 € (à cause des fluctuations de la bourse…et grâce à son effet cliquet ou au taux de revalorisation) le montant versé est de 9 250 € par an. Admettons que les fonds soient épuisés à l’âge 83 ans, normalement le contrat s’arrête. Dans ce cas, IL CONTINUE SOUS FORME DE RENTES jusqu’à son décès, dans le cas où il décéderait avant sa 83e année le contrat fonctionnera dans le cadre de l’assurance-vie.

Le contrat avec intérêts différés

C’est un contrat dont les intérêts sont différés à la 8e année ce qui permet de ne déclarer dans son ISF que le capital investi ! Ainsi vous réduisez l’assiette de votre ISF.

Exemple

M. CANINE souscrit un contrat de 100 000 € avec un rapport de 3 % par an. Au bout de 8 années, il a 100 000 € et 26 677 € d’intérêts, il ne déclare que les 100 000 €, pendant les 8 années.

D’autre part, s’il a besoin de faire des retraits, on considère qu’il prend seulement du CAPITAL.

INFORMATION IMPORTANTE

L’arrêt BACQUET : cette situation faisait l’objet d’un certain flou juridique jusqu’à la réponse ministérielle du 29 juin 2010 (Rép. Bacquet, Joan, N°26231). La valeur de rachat d’un contrat non dénoué souscrit avec des biens communs fait partie de l’actif de la communauté conjugale : la moitié de cette valeur de rachat demeure la propriété du titulaire du contrat, l’autre moitié faisant partie de la succession du défunt.

Donc 50 % de la valeur de rachat est soumis aux droits de succession.

Ce qui ne change rien pour le conjoint survivant, les autres héritiers et notamment les descendants devront payer des droits de succession sur la moitié de la valeur de rachat du contrat. Je vous conseille vivement de prendre contact avec votre Conseil en Gestion de Patrimoine et de faire le nécessaire avec votre notaire.

En conclusion

Les contrats d’assurance-vie ont pris un nouveau départ et ce, grâce à la diversification et à l’innovation.

Comme on peut ouvrir plusieurs contrats, vous aurez vite saisi l’intérêt d’en ouvrir 4 fondamentalement différents et pourtant complémentaires.

{kind=link}