« La réforme fiscale inscrite dans la loi de finances pour 2006 doit entrer en vigueur le 1er janvier 2007. Le Conseil constitutionnel a invalidé les dispositions relatives au plafonnement des niches fiscales, en raison de leur complexité. Cette décision ne remet pas en cause l’équilibre général de la modernisation fiscale. Le Gouvernement dispose en effet d’un an pour mettre en place un nouveau dispositif simple et lisible de limitation des avantages fiscaux particuliers. »

Les conséquences de la nouvelle loi de finances

Imaginons monsieur M. dentiste marié, âgé de 45 ans, père de 2 enfants et fortement fiscalisé, possédant juste un investissement De Robien, mais qui est qui a décidé de réagir pour se constituer un patrimoine.

Quelques possibilités existent au niveau de l’activité professionnelle, qui vont permettre de réduire soit les bénéfices, soit les charges.

Le PEI et le PERCO, s’il a au moins un salarié, en libéral, SCM, SCP ou SEL, ses versements peuvent aller jusqu’à 2300e pour le PEE et 4600e pour le PERCO.

Rappelons que ce type d’investissement (cf mon article de septembre 2005) va lui permettre d’économiser des charges sociales ainsi qu’à son ou ses salariés et que les capitaux correspondants seront défiscalisés à partir de la 5ème année.

L’abondement est un versement complémentaire de l’entreprise dans le plan d’épargne (PEI ou PERCO) en complément des versements volontaires des épargnants.

Une formule souple librement choisie par le chef d’entreprise.

L’abondement peut aller jusqu’à 300% des versements volontaires, dans la limite de :

- 2300€ par an et par bénéficiaire pour le PEI,

- 4600€ par an et par bénéficiaire pour le PERCO

La retraite MADELIN et le PERP sont deux possibilités de faire des économies d’impôts en se constituant une rente à l’âge de la retraite.

La contrainte : on ne peut pas sortir en capital et les rentes sont fiscalisées.

Pour le PERP, il n’y a aucune garantie concernant le montant de la rente versée; pour la retraite MADELIN, certaines compagnies appliquent la table de TPRV 93 à la souscription.

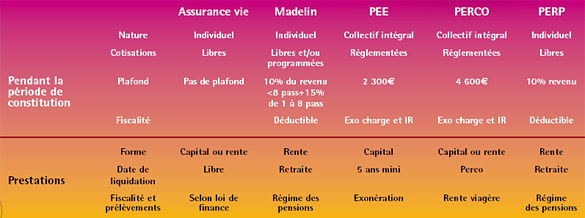

Pour que vous puissiez avoir une vue d’ensemble, voici un tableau comparatif de quelques produits d’investissements financiers.

Pourquoi ce tableau ?

Pour vous faire toucher du doigt que chacun de vos actes ont des conséquences ne serait-ce, que par l’application des lois en vigueur. Il est toujours bon de diversifier afin de se donner les moyens d’abonder dans tel ou tel autre produit. Je ne dis pas qu’il faille investir dans tous les produits existants sur le marché. Loin de là !

Mais vos aspirations et vos objectifs personnels vous permettront de déterminer le choix auquel vous voulez adhérer.

Comparatif des caractéristiques des différents produits

D’autres possibilités se situent au niveau de la fiscalité personnelle et vont pouvoir la réduire soit au départ de l’investissement, soit en « sortie » d’investissement.

La loi DE ROBIEN, (que possède déjà notre Monsieur M)

Ses avantages fiscaux, ses engagements:

Possibilité de déduire des revenus fonciers (amortissement) :

- 8% du montant investi pendant les 5 premières années.

- 2,5% pendant les 4 années suivantes qui peuvent être reconduites par période de 3 ans et pour 6 années supplémentaires.

Au total la déduction porte au maximum sur 65% du prix d’acquisition. S’il n’y a pas de revenus fonciers suffisants pour absorber l’amortissement, le déficit créé se reporte sur le revenu global dans la limite de 10 700e.

- les loyers perçus bénéficient d’une réduction forfaitaire de 6%.

- L’investisseur doit s’engager à louer le logement pendant 9 ans.

- Le logement doit être la résidence principale du locataire

L’immobilier Malraux va donner la possibilité à l’investisseur de déduire les travaux de ses revenus globaux, (la nouvelle tranche marginale étant à 40%) en application des textes, secteur sauvegardé, AFUL, demande d’AST etc… Il est préférable de vous faire assister d’un Conseil en Gestion de Patrimoine Indépendant qui vous guidera jusqu’au bout.

L’immobilier dans les dom-tom va lui permettre d’avoir une réduction d’impôts équivalente à 40 ou 50% de son investissement dans la limite des dispositions de la loi comme dans toute opération de défiscalisation.

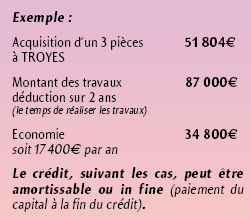

Exemple :

Monsieur M. investit dans un appartement de 82.16 m2 (varangue incluse), sur la marina face à la mer, de 3 pièces au Marin en martinique.

Crédit total, hors frais de notaire et frais de prêt.

Taux : 3.4 % (hors assurance)

Durée : 15 ans.

Loyer brut : 10 696 € (avec garantie de loyers à déterminer avec le gestionnaire).

Réduction d’impôts en application de la loi (plafond 1 953 e/m2) soit 15 956 € par an pendant 5 ans (10% par an).

Sur 5 ans : 79 780 €.

Le différentiel de trésorerie entre les recettes et les dépenses va être autour de 700 € par mois qui représente l’effort que fait Mr M. pour son investissement, celui-ci est compensé par l’économie d’impôts et ce pendant 113 mois (79 780 € / 700 € = 113 ).

Ceci ne reflète qu’une « photo financière » de l’investissement, les règles sont toujours les mêmes : vérifier le bien fondé de l’investissement et de la valeur réelle de celui-ci.

Ne pas oublier de faire des simulations intégrant le plus possible de paramètres des charges incombant au propriétaire.

Le statut de Loueur en meublé professionnel

Comme son nom l’indique, c’est un statut, donc l’inscription au registre du commerce octroie la qualité de commerçant (pour les professions libérales autorisation du Conseil de l’Ordre préalablement) et de réaliser une recette annuelle de l’exploitation d’au moins 23 000€.

Comme son nom l’indique, c’est un statut, donc l’inscription au registre du commerce octroie la qualité de commerçant (pour les professions libérales autorisation du Conseil de l’Ordre préalablement) et de réaliser une recette annuelle de l’exploitation d’au moins 23 000€.

Les déficits occasionnés par l’investissement seront déductibles des revenus globaux, toujours en application de la législation en vigueur. C’est un statut délicat à mettre en place, aussi, faites-vous assister de votre Conseil en Gestion de Patrimoine.

L’assurance vie va donner la possibilité à notre père de famille pris pour exemple de se constituer un capital sur du long terme. Les conditions de fiscalité étant pour le moment avantageuses au dénouement des contrats.

Le PEA est également un moyen de capitaliser les plus values étant non imposables si vous le gardez au-delà de cinq ans. Les versements sont limités à 132 000e par plan et deux plans au maximum sont admis par foyer fiscal.

L’évolution des droits de mutations

en ligne directe ayant bien évoluée, rapprochez-vous de votre Conseil en Gestion de Patrimoine et de votre notaire (c’est lui qui doit rédiger les actes). A eux deux, ils vous trouveront certainement des solutions si le besoin se fait sentir. Dans l’attente des décrets d’application et à compter du 1er janvier 2006 :

- Les abattements pour donation sont renouvelés tous les 6 ans (au lieu de 10).

- Donations en nue-propriété : la réduction de 35 % s’applique jusqu’à 70 ans (au lieu de 65 ans), celle de 10 % jusqu’à 80 ans (au lieu de 75 ans).

- Donations en pleine propriété : une réduction de 50 % s’applique lorsque le donateur a moins de 70 ans et de 30 % entre 70 et 80 ans (au lieu de 50 % quel que soit l’âge).

Conclusion

Il existe de nombreuses possibilités. Notre dentiste qui est prévoyant, doit et peut, créer son patrimoine petit à petit, si tant est que cela concorde avec ses aspirations et sa sensibilité. Cela sera un plus pour la retraite tant au niveau de son complément de revenus qu’au niveau des protections financières pour lui ou sa famille. Faites réaliser des études comparatives et vérifiez bien les propositions. Mais dans tous les cas prenez votre temps, ne réagissez pas dans l’urgence… genre fin d’année !! Désormais, vous recevez LE FIL DENTAIRE mensuellement, nous développerons donc dans les prochains numéros les différents produits et leurs implications dans une stratégie patrimoniale.

{kind=link}