Les chirurgiens-dentistes se demandent souvent s’il est possible d’optimiser sur le plan fiscal et social l’utilisation de leur véhicule.

Les enjeux sont importants car les coûts y afférents peuvent être très significatifs.

Il convient dans un premier temps de distinguer la situation des praticiens exerçant seul de ceux exerçant en société.

Pour les praticiens exerçant à titre individuel leur art, quatre possibilités s’offrent généralement à eux : soit l’acquisition à titre personnel, soit l’acquisition à titre professionnel, soit la location/leasing à titre personnel ou la location/leasing à titre professionnel.

Lorsque nous parlons d’acquisition à titre professionnel, cela implique l’inscription du véhicule à l’actif de votre bilan, autrement dit sur le feuillet « immobilisations et amortissements » de votre déclaration fiscale 2035 annuelle. Lorsque le praticien choisit d’affecter son véhicule à son patrimoine professionnel, il pourra déduire ses frais de déplacement selon le régime des frais réels : achat du carburant, paiement de l’assurance, entretien du véhicule, déduction de l’amortissement du véhicule, intérêts d’emprunt,…

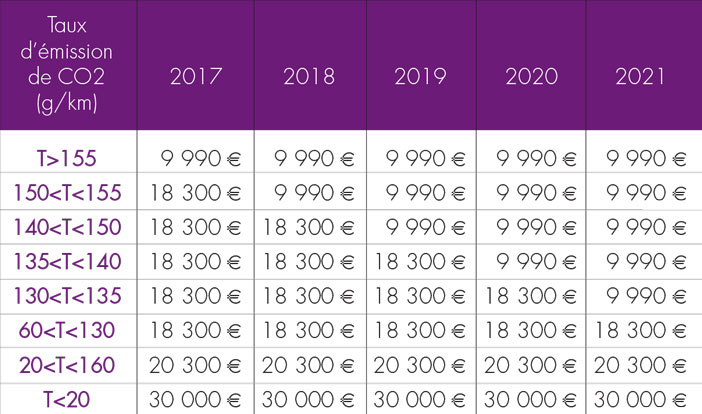

La durée d’amortissement retenue est généralement de 5 ans. L’article 39, 4 du CGI limite la déduction fiscale de l’amortissement du véhicule à une fraction du prix d’acquisition taxes comprises, en fonction de la date d’acquisition du véhicule et/ou de la quotité de CO2 émise. Sont vises les véhicules mis en circulation après le 1er juin 2004.

Le montant maximal déductible est déterminé selon le barème ci-dessous :

Le taux d’émission de carbone est indiqué sur votre carte grise rubrique V.7

Exemple : vous achetez une voiture particulière ou break pour 28 000 euros TTC. Son taux d’émission de CO2 est de 145. Vous l’amortissez sur 5 ans. La réintégration annuelle à opérer est de : (28 000 – 18 300)/5 = 1 940 €

Mais comme les praticiens utilisent également leur véhicule à titre personnel, une quote-part supplémentaire devra être aussi être réintégrée fiscalement.

Il ne faut pas oublier que dans le régime des BNC (bénéficies non commerciaux), les trajets « domicile-lieu de travail » sont assimilés à des trajets professionnels, contrairement aux praticiens exerçant en SELARL.

En fonction du cas de figure rencontré, ce kilométrage peut être plus ou moins significatif et diminuer d’autant la quotepart d’utilisation à titre privé.

L’inconvénient majeur de l’inscription au bilan du véhicule, comme vous pouvez le subodorez, est la plus-value applicable lors de la revente du véhicule. En effet, la plus-value dégagée entre dans la base de l’impôt sur le revenu et des cotisations sociales. Elle est, en effet, considérée comme une plus-value à court terme à hauteur des amortissements.

Exemple : notre véhicule précédemment acquis 28 000 € est revendu 5 000 euros 5 ans et demi après.

Les 5000 € seront soumis aux cotisations sociales Urssaf, à la Carcdsf et à l’impôt sur le revenu dans la tranche marginale.

A mon sens, la détention à titre personnel du véhicule et l’application du barème des frais kilométriques est un système plus « souple » que celui de l’inscription au patrimoine professionnel. D’une part, il permet d’éviter les plus-values professionnelles éventuelles, d’autre part, vous avez la maîtrise du chiffrage quantitatif du volume de vos déplacements professionnels.

Sur le plan fiscal, il faut également savoir que le législateur a mis sur un même pied d’égalité les véhicules loués ou financés par emprunt. La fraction non déductible est communiquée par le loueur ou l’organisme de crédit-bail selon.

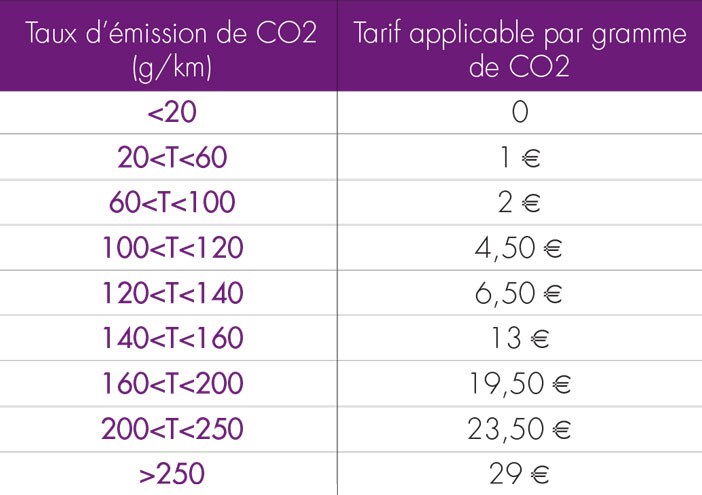

Pour les praticiens exerçant en SEL, contrairement à ceux exerçant à titre individuel, ils doivent s’acquitter de la taxe sur les véhicules de société (TVS) lorsque le véhicule est propriété de la SEL ou qu’il est loué ou pris en leasing. Cette taxe se calcule en multipliant le tarif applicable par gramme de la tranche considérée (cf carte grise) multiplié par le nombre de grammes de CO2 émis par le véhicule :

Cas des véhicules électriques : ils sont exonérés de TVS.

Cas des véhicules hybrides : dans le cas où ces véhicules émettent au plus 100 grammes de CO2 par kilomètre, ils sont exonérés de TVS pendant 3 ans. S’ils émettent moins de 60 grammes de CO2 au km, ils sont alors exonérés à 100%.

Les règles de plafonnement des amortissements sont identiques pour les praticiens exerçant à titre individuel ou en société.

Quant à la quote-part d’utilisation privative du véhicule et des frais y afférents (carburant, entretien,…), elle est assimilée à un avantage en nature imposable à l’impôt sur le revenu et aux cotisations sociales, comme rémunération de gérance (article 62 du CGI). C’est bien souvent là où le bât blesse car l’administration fiscale a tendance à remettre en cause l’utilisation professionnelle du véhicule lorsque ce dernier est inscrit au bilan de la société. Etes-vous un dentiste itinérant ? Votre fauteuil dentaire est il scellé sur la banquette arrière ?

La plus-value fiscale sur la cession du véhicule ou le retour dans le patrimoine privé est soumise à l’impôt sur les sociétés au taux de 28% ou 15% selon le résultat fiscal de la SEL.

La conservation dans le patrimoine privé de l’associé gérant de SEL permet d’éviter cet écueil.

Dans tous les cas de figure, quelle que soit l’option choisie, il faudra veiller à suivre scrupuleusement la ventilation entre kilométrage privé et kilométrage professionnel.

Comme évoqué supra, les trajets « domicile-lieu de travail » ne sont pas considérés comme des trajets professionnels pour les gérants de société. La déduction forfaitaire de 10% englobe déjà ce coût.

Vaut-il mieux louer ou acheter son véhicule ? Tout dépend du capitaine et des propositions des concessionnaires ou garagistes. Si vous aimez changer souvent de véhicule, certaines marques font des offres très attrayantes en location longue durée mais attention à leur coût !

N’oubliez pas qu’une location, qu’elle soit de longue durée ou avec option d’achat (crédit-bail), demeure un contrat, avec certaines obligations : durée, kilométrage annuel maximum, entretien,…

Il conviendra donc d’être particulièrement vigilant quant à son contenu.

Dentairement votre.

{kind=link}