Le statut de loueur meuble non professionnel relatif à la réduction d’impôts de 25 % sur certains investissements réalisés dans le cadre fiscal du LMNP a été entièrement renouvelé. Attention, dès janvier 2011, la réduction de 25 % ne pourrait plus s’appliquer que sur les constructions réalisées selon les nouvelles normes de basse consommation (normes dites BBC) dont les textes paraîtront au 2e semestre 2010 et seront applicables en janvier 2013.

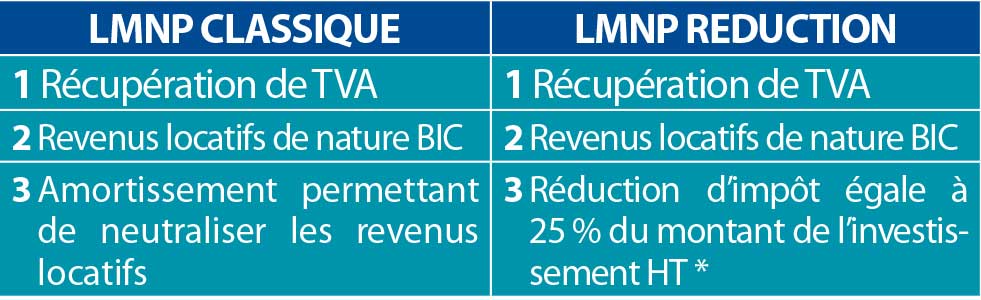

Rappel sur l’amendement Censi Bouvard

Réduction d’impôts de 25 % plafonné à 300 000 € HT d’investissement hors meubles sur un ou plusieurs lots, répartie sur 9 ans avec possibilité d’étalement sur 6 années supplémentaires. Condition indispensable pour se garantir de cette réduction : acter votre investissement avant le 31/12/2010.

Les résidences concernées par cet amendement sont les EPHAD, les résidences de tourisme classées, les résidences étudiantes, les résidences de plus de 15 ans ayant fait l’objet d’une rénovation (sont aussi éligibles les biens de plus de 15 ans se trouvant dans une résidence de tourisme non classée et rénovée quand un permis de construire ou une autorisation de travaux a été déposé entre 2006 et 2008 et pour lesquelles au moins un logement a été acquis avant le 21 décembre 2008).

A noter qu’il est possible de mixer un investissement LMNP classique (amortissements différés) avec un investissement en Censi Bouvard.

Les avantages d’un investissement en LMNP

- La récupération de la TVA à 19,6 % sur l’investissement.

- La garantie des loyers pendant une longue période (9 à 23 ans) par un bail commercial.

- La rentabilité locative (4 à 5 % nets de frais de gestion).

- La réduction d’impôts de 25 % (dans le cadre de la Censi Bouvard).

- Des revenus nets d’impôts (si vous optez pour le LMNP traditionnel).

Les fondamentaux d’un bon investissement en LMNP

Comme tout immobilier, l’emplacement est un incontournable tant pour l’investisseur que pour le gestionnaire qui vous garantit le paiement du loyer sur de nombreuses années. Installer une résidence au milieu de nulle part sera gage de difficulté à la gestion aussi bien qu’à la revente.

La qualité de construction est aussi déterminante puisque le gestionnaire de la dite résidence est le garant de l’entretien et des réparations qui pourraient être réalisées en cours de bail commercial.

Enfin, la qualité du gestionnaire car il est le locataire pendant au moins une dizaine d’années : il faut donc s’assurer de son savoir-faire et de sa pérennité financière.

N’hésitez pas à décortiquer le bail commercial auquel vous serez lié et privilégier les exploitants qui mutualisent leur parc de résidences, vous éviterez ainsi de voir votre locataire quitter les lieux après les trois premières années d’exploitation.

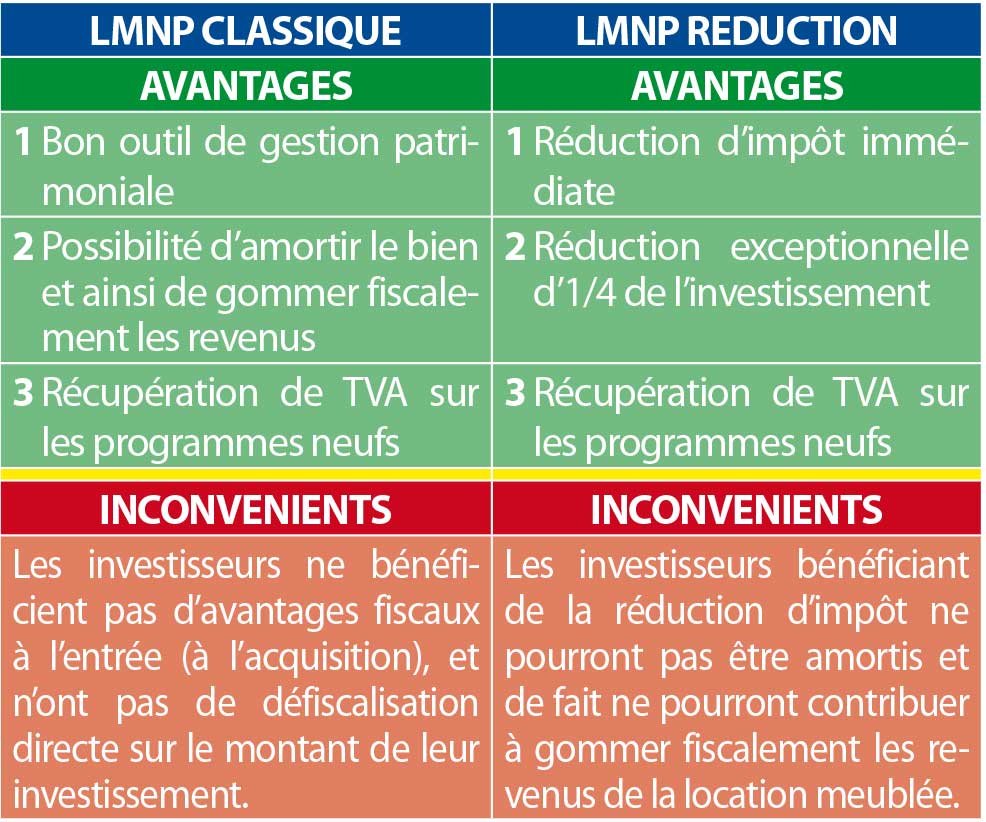

Synthèse

Avantages et inconvénients de chaque alternative

Optimiser ces deux alternatives va vous permettre d’agir sur les deux options en même temps, vous pourrez mixer les deux formules afin d’optimiser fiscalement votre investissement.

En couplant des investissements « LMNP 25 % » et des « LMNP classique », vous bénéficierez de la réduction d’impôt et grâce aux amortissements du LMNP classique, vous gommerez les revenus générés par vos investissements meublés pendant une très longue durée.

Ceux d’entre vous ayant déjà un statut de Loueur Meublé Non Professionnel exercé en nom propre, pourront utiliser leur « stock » d’amortissements non imputés pour neutraliser fiscalement les revenus générés par un nouvel investissement « LMNP 25 % ».

Le système de gestion est censé vous apporter une sécurité et une tranquillité durant la durée de votre investissement.

- des loyers sécurisés garantis par bail commercial par un exploitant dont le savoir-faire doit être reconnu et dont la solidité financière apporte une sécurité aux propriétaires pendant toute la durée du bail et assurent de cette façon la pérennité économique de l’investissement.

- une rentabilité correcte ce qui permet à l’investisseur d’assumer sa charge financière, d’autant que la nature même du bail exonère le propriétaire des charges liées à la gestion locative de son bien, ce qui permet d’obtenir un rendement supérieur.

- les conditions du bail définissent clairement la répartition des charges entre les parties apportant une grande visibilité à l’investisseur sur la durée de l’opération.

Ces points sont à vérifier lors des propositions qui vous sont faites, votre Conseil en Gestion de Patrimoine vous apportera le soutien nécessaire.

Exemples chiffrés :

1er exemple :

- M. Molaire investit dans le programme de Saint-Cyr L’école et achète un studio lot 302.

- Son investissement : 139 244 € TTC, acte en mains meublé.

- Apport : 0 €, son emprunt : 139 244 €.

- Montant remboursement crédit amortissable : 947 € (taux 4,5 % sur 20 ans).

- Réduction d’impôts : 27 426 €.

- Montant loyer garanti par bail : 418 €.

- Il récupère immédiatement la TVA soit : 21 947 €.

- Base du loyer sur une rentabilité de 4,80 % HT/ HT hors meuble.

- Différentiel : 529 €.

- Epargne mensuelle constante : 211 € (incluant l’économie d’impôts).

- Loyer au terme de son emprunt : 596 €.

En conclusion : Mr Molaire fait financer son investissement par les loyers à hauteur de 39,34 %. La réduction d’impôts et le remboursement de la TVA représentent 44,6 %. Son effort de trésorerie est de : 16,06 %.

2e exemple :

- Le Dr Canine investit dans le programme de Nice Angely et achète un studio lot 316.

- Son investissement : 144 306 € TTC acte en mains meublé.

- Par contre, il préfère pour des raisons personnelles faire un crédit in fine d’une durée de 15 ans, au taux de 4 %. Il fait donc un apport : 20 000 € sur un contrat d’assurance vie et son emprunt in fine est de : 144 306 € (100 % de son investissement).

- Montant remboursement crédit : 513 €.

- Réduction d’impôts : 28 491 €.

- Montant loyer garanti par bail : 434 €.

- Il récupère immédiatement la TVA soit : 22 749 €.

- Base du loyer sur une rentabilité de 4,80 % HT/hors meuble.

- Différentiel : 79 €.

- Epargne mensuelle constante : 173 € (loyers indéxés, économie d’impôt et TVA réinjectées).

- Loyer au terme de son emprunt : 561 €.

En conclusion : Mr Canine fait financer son investissement par les loyers à hauteur de 41,68 %. La réduction d’impôts et le remboursement de la TVA représentent 44,6 %. Son effort de trésorerie est de : 13,72 %.

Exemple chiffré non contractuel réalisé le 19 février 2010 dont les détails sont consultables au cabinet.

La durée ainsi que le type de prêt, peuvent varier selon vos objectifs, vos besoins, votre âge et votre profil fiscal.

La finalité de ce produit d’investissement

Les loyers : en effet, ce système d’investissement vous apporte un revenu complémentaire au terme du crédit et la façon dont vous aurez construit votre investissement vous permettra, soit d’économiser des impôts, soit de recevoir des loyers défiscalisés pendant de nombreuses années ou encore les deux.

Il est important de prendre en compte l’allongement de la vie, qui donne une part importante aux besoins de trésorerie lorsque vous serez à la retraite et ce type d’investissement vous apporte un confort financier supplémentaire.

En cas de revente, votre acquéreur, pourra renouveler la même opération que vous, dans le cadre du LMNP classique, ce qui engendre une demande régulière pour ce type d’investissement.

Conclusion

- Identifier vos objectifs et vos besoins

- Etudier ou faire étudier les conditions de rédaction du bail commercial

- Vous faire assister par un expert comptable pour les comptes annuels (en général le comptable de la société qui vous a proposé l’investissement)

- C’est un produit de complément de revenus pour votre retraite tout en capitalisant sur de l’immobilier.

{kind=link}