Faut-il encore investir dans la loi SCELLIER avec la réduction des niches fiscales ? Ma réponse est oui en prenant les précautions « d’usage » que nous allons voir.

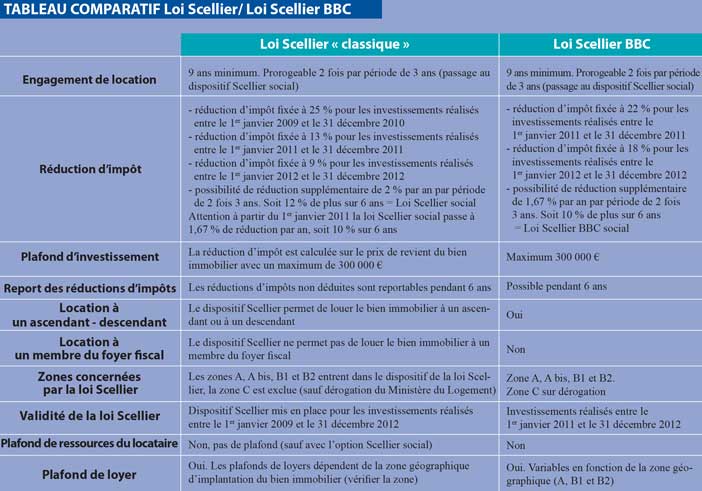

Le débat est ouvert sur un point, celui du BBC. La volonté du gouvernement de faire de l’immobilier «vert» est lancée. La loi Scellier BBC 2011 est identique à celle de 2010. Cependant elle impose des contraintes énergétiques supplémentaires afin de répondre aux normes basses consommations (BBC = Bâtiment Basse Consommation).

Le label BBC est accordé lorsque la consommation énergétique du bien immobilier est comprise entre 40 et 65 kWh/m² par an. Ce seuil varie selon la zone géographique d’implantation du bien immobilier.

Les bâtiments respectant la norme BBC sont souvent construits avec des équipements à énergies renouvelables (pompe à chaleur, panneaux solaires, géothermie, éolien…).

En contrepartie de ces contraintes énergétiques, les avantages fiscaux sont majorés par rapport aux bâtiments ne respectant pas la norme Basse Consommation.

En 2011 en investissant dans un appartement éligible aux normes BBC vous pourrez défiscaliser 22 % du montant à concurrence de 300 000 €.

Synthèse du dispositif Scellier BBC 2011 :

- réduction d’impôt de 22 % du prix du logement soit un maximum de 7 333 € par an pendant 9 ans pour les investissements réalisés en 2011 (18 % en 2012)

- réduction d’impôt étalée sur 9 ans

- lorsque la réduction d’impôt excède l’impôt à payer, le différentiel est reportable sur les 6 années suivantes

- pas de plafond de ressources du locataire mais un plafond de loyer, variable en fonction du lieu d’implantation géographique du bien immobilier

- les zones éligibles sont les zones A, B1 et B2.

Attention, vérifiez bien la demande locative de la zone où vous envisagez d’investir.

Comparatif Scellier BBC et NON BBC

Je vous rappelle que le dispositif étant basé sur une réduction d’impôt, il concerne tous les contribuables, même ceux dont le revenu imposable et la Tranche Marginale d’Imposition (TMI) sont peu élevés.

Les dispositifs changeant au gré des lois de finances et des différents ministres désirant laisser leur « patte », il faut reconnaître, que dans certains cas, cela fait avancer les choses et améliore les conditions : soit de la qualité des constructions, soit de la possibilité pour beaucoup de locataires de trouver un logement, en s’adaptant à la fiscalité ou encore à la demande locative, grâce aux plafonds de loyers par rapport aux zones géographiques, et aux plafonds de ressources pour le « social ».

Investisseurs que vous êtes, vous devez conserver les mêmes objectifs

- L’emplacement par rapport à la région.

- L’emplacement par rapport aux facilités de transports et d’accès.

- L’emplacement par rapport aux commerces, écoles, aux facilités de la vie quotidienne.

EXEMPLES

M. PALAIS, âgé de 50 ans, pas de bénéfice foncier par ailleurs, marié, achète une maison T4 de 81,21 m² en province.

En application de la loi SCELLIER version 2011 BBC. L’investissement, acte en main (tous frais inclus), pour un montant de 233 885 € avec un crédit de 15 ans amortissable et sans apport. Taux d’imposition 40 %. Loyer mensuel 775 € (progression 1 %).

L’économie d’impôt qu’il réalise est de 37 034 € à la 15e année et son effort d’investissement mensuel moyen est de 853 €. Sa plus-value à la revente sera de 115 359 € pour une progression de 1 % annuel.

La répartition d’investissement en pourcentage est la suivante :

- Payé par l’état 10,89 %

- Payé par les locataires 44,00 %

- Payé par M. PALAIS 45,11 %

Son ami le Dr LANG fait le même investissement mais il est plus jeune, il a 43 ans et fait un crédit dans les mêmes conditions, sur une durée de 20 ans son résultat sera le suivant :

- l’économie d’impôt qu’il réalise est de 38 832 € à la 20e année et son effort d’investissement mensuel moyen est de 649 €

- sa plus-value à la revente sera de 126 780 € pour une progression de 1 % annuel.

La répartition d’investissement en pourcentage est la suivante :

- Payé par l’état 9,72 %

- Payé par les locataires 51,27 %

- Payé par le Dr LANG 39,00 %

La sœur, Mme BRIDGE fait comme son frère, elle a des bénéfices fonciers par ailleurs, est divorcée avec 2 enfants. Avec son conseiller en gestion de patrimoine, elle décide de réaliser cet investissement avec un prêt in fine sur une durée de 15 ans avec un placement de 150 000 € simulé à 3 % et nanti auprès de la banque.

Le résultat envisagé est le suivant :

- l’économie d’impôt qu’elle réalise est de 62 809 € à la 15e année et son effort d’investissement mensuel moyen est de -183 €

- sa plus-value à la revente sera de 116 774 € pour une progression de 1 % annuel.

La répartition d’investissement en pourcentage est la suivante :

- Payé par l’état 19,05 %

- Payé par les locataires 45,42 %

- Payé par Mme BRIDGE 35,53 %

Pourquoi un prêt in fine ?

La cliente a pu défiscaliser ses bénéfices fonciers grâce aux déficits fonciers générés par son investissement SCELLIER. Son conseiller en gestion de patrimoine lui a probablement suggéré, du fait qu’elle est divorcée, de faire un prêt in fine, car en cas de décès, le prêt est payé par l’assurance décès et les ayants droits récupèrent un contrat d’assurance-vie et un bien immobilier dont ils recevront les loyers.

Il y a un aspect patrimonial en plus de l’aspect financier et fiscal.

Conclusion

En produit de « défiscalisation », préférer une grande surface, type maison ou appartement 3, 4 pièces, plutôt qu’une petite pour la stabilité des locataires et les perspectives de revente. Paris est très cher actuellement, orientez-vous vers les villes de province à fort potentiel.

Faites attention à la rentabilité. Il faut la calculer sur le prix immobilier et non sur le prix global notamment lorsqu’un promoteur vous propose un prix acte en main.

Préférer des petites résidences, où il y a un pourcentage de 30 à 50 % de propriétaires résidents. Prenez les garanties locatives vacance et loyers impayés et vérifiez les conditions de règlement du contrat en cas de sinistre avant de signer.

Vérifier les données avant de signer les conditions du BBC ou la demande locative, en appelant les agences soit seul, soit avec votre conseiller en gestion de patrimoine.

Tout investissement doit être déterminé par un objectif patrimonial et non par le seul objectif de l’économie d’impôt. Ce n’est que la « cerise sur le gâteau ».

{kind=link}