La limitation des niches fiscales a apporté quelques bonnes surprises. Après la loi Scellier, évoquée en début d’année dans un de nos précédents articles (LFD n°40, fév. 2009, p.32), le statut de Loueur Meublé Non Professionnel (LMNP) entre en scène !

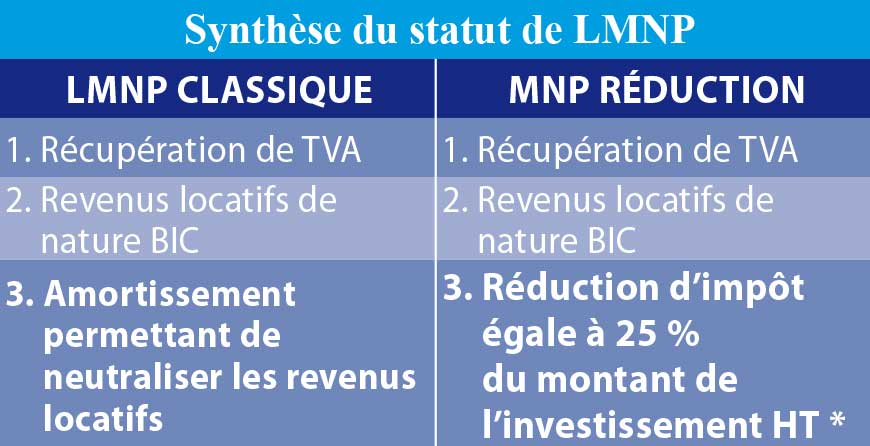

La loi de finances rectificative pour 2009 instaure une nouvelle réduction d’impôt de 25 % pour certains investissements réalisés sous le statut de Loueur Meublé Non Professionnel. Ce nouveau dispositif vient compléter le régime existant classique qui n’a en rien été modifié. En conséquence, les investisseurs auront donc deux alternatives.

IMPORTANT : La nouvelle loi de finance pour 2009 permet une réduction d’impôts égale à 25 % du prix de revient de l’acquisition jusqu’à concurrence de 300 000 €. Les acquéreurs devront également s’engager à louer le bien pendant 9 ans. À noter que les amortissements ne seront pris en compte qu’à partir de la fraction supérieure à 300 000 €. Comme pour la loi Scellier une réduction d’impôt égale à 25 % du montant de l’investissement réparti sur 9 ans et reportable pendant 6 ans en cas de non utilisation.

Quelques rappels concernant le statut de LMNP

Le statut LMNP est un dispositif intéressant pour se préparer une retraite complémentaire. La location meublée non professionnelle vous permet de constituer un capital immobilier et d’en tirer des revenus. Le LMNP est aussi une formule intéressante pour les contribuables ne se trouvant pas dans les tranches d’imposition les plus élevées car la TVA est récupérable par tous (sous conditions, voir ci-dessous). L’avantage fiscal de la récupération de la TVA (19,60 %) sur le prix d’acquisition est immédiat (entre 3 et 6 mois après la perception du premier loyer), ce qui correspond à une remise de 16,39 % sur le prix TTC.

Différentes formules de financement existent, à négocier avec les banques, notamment pour la TVA. La déduction des amortissements permet de générer des revenus nets d’impôt pendant un certain nombre d’années après remboursement de l’emprunt, variable selon le financement (in fine ou amortissable).

Au terme de l’emprunt, vous êtes propriétaire d’un appartement, qui vous procure des revenus revalorisés chaque année en fonction de l’indice de la construction ou de l’IRL et des conditions du bail.

Le LMNP : un statut facilement accessible

L’investissement locatif meublé non professionnel doit porter sur un logement meublé. Il n’y a pas d’inscription au registre du commerce et des sociétés (RCS). Les revenus locatifs du LMNP doivent être déclarés dans les bénéfices industriels et commerciaux (BIC).

Le LMNP est compatible avec la récupération de la TVA si et seulement si :

- Le logement est situé dans une résidence avec services ou une résidence de tourisme classée;

- Vous passez un bail commercial d’au moins 9 ans avec un exploitant offrant au moins trois des quatre services para-hôteliers suivants : accueil et gardiennage, entretien des parties privatives, petits déjeuners, fourniture du linge de maison ;

- Les loyers perçus en LMNP sont soumis à la TVA (5,5 %), payée sur les loyers par trimestres civils ;

- La procédure permettant de récupérer la TVA sur un investissement en LMNP est déclenchée dès que vous pouvez justifier avoir perçu trois mois de loyer. Trois à six mois plus tard, vous recevrez un chèque des services fiscaux que vous pourrez utiliser selon votre bon plaisir.

Régime du micro-BIC. Les revenus provenant de la location habituelle d’un logement ou de chambres louées meublées, s’ajoutent chaque année à votre revenu global dans la catégorie des bénéfices industriels et commerciaux (BIC). Lorsque les revenus tirés de cette location n’excèdent pas 32 000 €, le contribuable est soumis, en principe, au régime des micro-entreprises. Celui-ci prévoyait jusqu’ici un abattement de 71 %. À compter de l’impôt sur les revenus de l’année 2009, ce taux est ramené à 50 %.

Tenue de la comptabilité. En faisant tenir la comptabilité par un expert comptable et en adhérant à un centre de gestion agréé, vous êtes déchargé de tout souci et le coût des frais de comptabilité est déductible de votre impôt sur le revenu (jusqu’à concurrence de 915 € par an).

- Cette réduction est applicable dans la limite de 300 000 € d’acquisitions annuelles réalisées éventuellement sur plusieurs logements ;

- La réduction d’impôts est de 25 % pour les investissements réalisés en 2009 et 2010 et de 20 % pour ceux réalisés en 2011 et 2012 ;

- Cette réduction de vos impôts est étalée linéairement sur 9 ans.

Résidences éligibles à la nouvelle réduction d’impôt. Les EPHAD, les résidences de tourisme classées, les résidences étudiantes et celles de plus de 15 ans ayant fait l’objet d’une rénovation. Sont aussi éligibles les biens de plus de 15 ans se trouvant dans une résidence de tourisme non classée et rénovée quand un permis de construire ou une autorisation de travaux a été déposé entre 2006 et 2008, et pour lesquelles au moins un logement a été acquis avant le 21 décembre 2008.

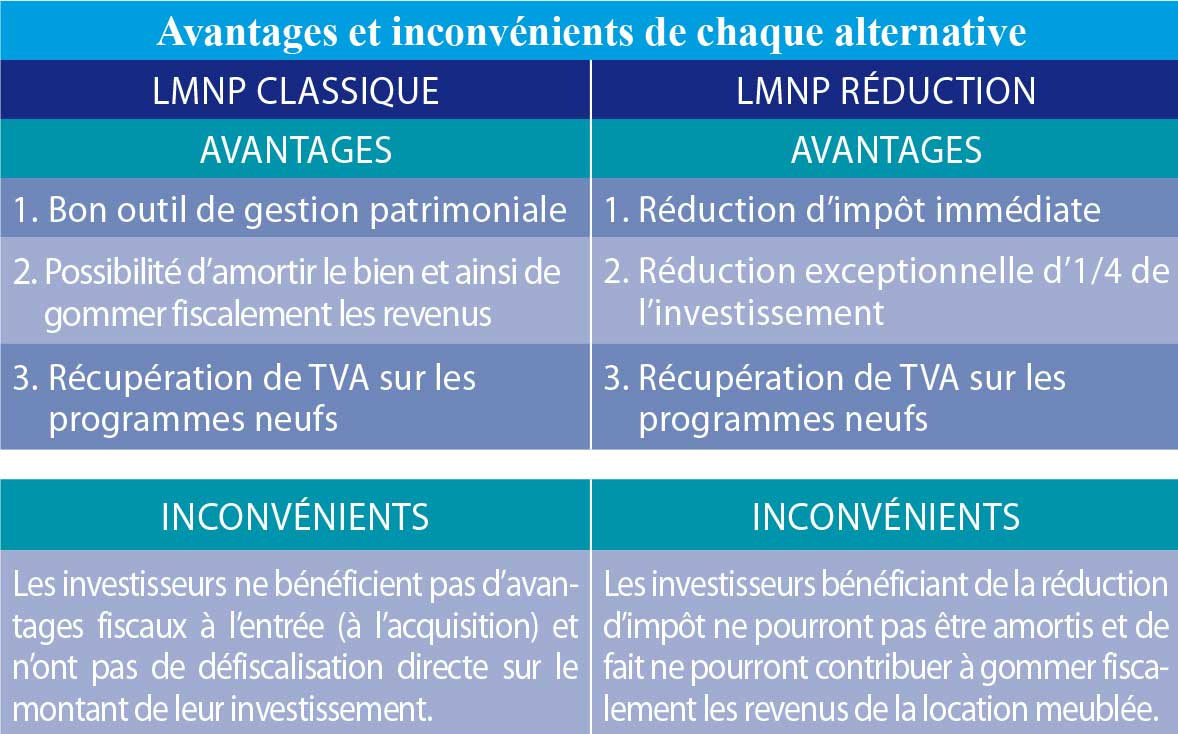

Avantages et inconvénients de chaque alternative (voir tableau ci-dessous). Optimiser ces deux alternatives va vous permettre d’agir sur l’avantage de l’inconvénient et l’inconvénient de l’avantage !

Le couplage des 2 alternatives LMNP

En couplant des investissements « LMNP 25 % » et « LMNP classique » vous bénéficierez de la réduction d’impôt et grâce aux amortissements du LMNP classique, vous gommerez les revenus générés par vos investissements meublés pendant une très longue durée. Ceux d’entre vous ayant déjà un statut de Loueur Meublé Non Professionnel exercé en nom propre, pourront utiliser leur « stock » d’amortissements non imputés pour neutraliser fiscalement les revenus générés par un nouvel investissement « LMNP 25 % ».

Le système de gestion est censé vous apporter une sécurité et une tranquillité durant la durée de votre investissement :

- Des loyers sécurisés garantis par bail commercial par un exploitant dont le savoir-faire doit être reconnu et dont la solidité financière apporte une sécurité aux propriétaires pendant toute la durée du bail, assurent de cette façon la pérennité économique de l’investissement.

- Une rentabilité correcte permet à l’investisseur d’assumer sa charge financière, d’autant plus que la nature même du bail exonère le propriétaire des charges liées à la gestion locative de son bien, ce qui permet d’obtenir un rendement supérieur.

- Les conditions du bail définissent clairement la répartition des charges entre les parties, apportant une grande visibilité à l’investisseur sur la durée de l’opération.

Ces points sont à vérifier lors des propositions qui vous sont faites, un conseil en gestion de patrimoine vous en apportera le soutien nécessaire.

La finalité de ce produit d’investissement

Ce sont principalement les loyers. Ce système d’investissement vous apporte un revenu complémentaire au terme du crédit et la façon dont vous aurez construit votre investissement vous permettra soit d’avoir économisé des impôts, soit de recevoir des loyers défiscalisés pendant de nombreuses années ou encore les deux. En cas de revente, votre acquéreur pourra renouveler la même opération que vous dans le cadre du « LMNP classique », ce qui engendre une demande régulière pour ce type d’investissement.

Notre conseil

Cernez votre besoin et votre objectif. Attention aux conditions de rédaction du bail commercial. Il est nécessaire de vous faire assister par un expert-comptable pour les comptes annuels (en général, le comptable de la société qui vous a proposé l’investissement). Le LMNP est un bon produit de complément de revenus pour votre retraite.

IMPORTANT : À la date de la rédaction de cet article, nous sommes encore en attente des derniers décrets.

Il se peut qu’il y ait quelques changements dans le texte d’application de la loi, mais l’esprit de ce texte sera maintenu. Tenant à vous apporter les informations essentielles sur ce statut, l’auteur reste à l’entière disposition des lecteurs pour leur apporter des précisions complémentaires dès parution des décrets au Journal Officiel.

{kind=link}