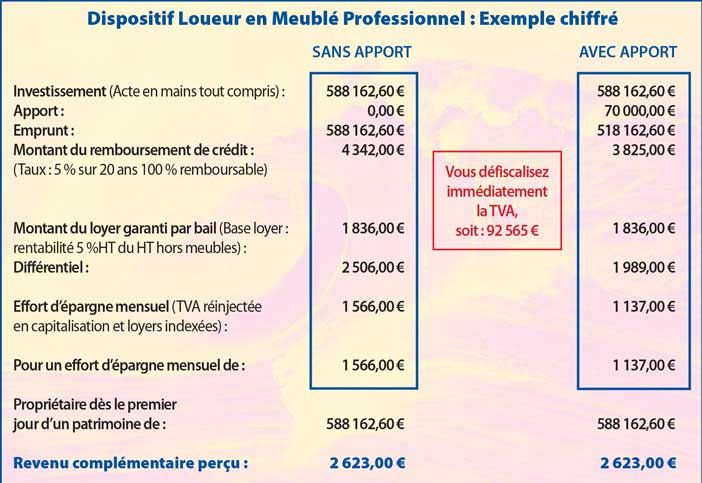

L’objectif du statut de loueur meublé est de se créer un revenu complémentaire en vue de la retraite. Ce dispositif permet de générer des revenus sur lesquels vous serez exonérés d’impôts pendant une longue période suivant le montage financier.

Nous distinguons le statut de Loueur Meublé Professionnel (LMP) du Non Professionnel (LMNP) : le premier concerne des investissements plus importants, donnant accès à des économies d’impôts adaptées aux contribuables fortement fiscalisés.

Ce dispositif aide au soutien de certains secteurs para-hôteliers fournissant des prestations d’accueil de courtes, moyennes ou longues durées (résidences médicalisées, étudiantes, tourisme…). Au sein de ces secteurs, on peut trouver des motifs sociaux pour les personnes âgées lorsqu’il s’agit des résidences médicalisées.

L’investisseur met les biens à louer chez un gestionnaire qui va les louer meublés et lui garantir le versement des loyers de manière contractuelle. L’investisseur deviendra ainsi propriétaire d’un patrimoine immobilier avec une rentabilité intéressante, tout en bénéficiant d’une fiscalité très attrayante en début comme en fin d’opération.

Toute personne dont le statut l’autorise (certaines professions réglementées en sont exclues) et disposant de la capacité d’épargne nécessaire, peut adhérer au dispositif LMP-LMNP. Pour le statut de LMP, une fiscalité annuelle minimum de 30 000 € est nécessaire ainsi qu’une épargne acquise importante.

Conditions du dispositif LMP-LMNP

Ce statut concerne les biens loués meublés. La directive ministérielle « Desanlis » définit un logement meublé comme étant fourni avec un minimum d’habitabilité.

Le statut de Loueur Meublé Professionnel et le statut de Loueur Meublé Non Professionnel sont considérés comme deux sous-catégories du dispositif.

Le statut est considéré comme LMP lorsque :

- L’opération génère des revenus supérieurs à 23 000 € TTC ou que l’activité représente plus de 50 % de son revenu global.

- On procède alors à une inscription au Registre du Commerce et des Sociétés.

- Vous devez déclarer ces revenus locatifs en BIC (Bénéfices Industriels et Commerciaux).

Le dispositif LMNP :

Techniquement, la qualité de Loueur en Meublé Non Professionnel est définie par opposition à la qualité de Loueur en Meublé Professionnel.

Le statut de LMNP est reconnu aux personnes louant des logements meublés qui génèrent moins de 23 000 € (total des loyers courus TTC) et moins de 50% de leur revenu global.

Caractéristiques des logements de location meublés :

Deux conditions doivent donc être simultanément réunies :

- La location doit porter sur des locaux d’habitation (espace nuit, espace cuisine, espace salle de bain) ;

- Le logement doit être simultanément meublé pour être « habitable » (lit, table, chaises…).

L’intérêt général :

- À votre mesure, vous aidez à réduire la pénurie locale de logements locatifs de certains secteurs (résidences étudiantes, médicalisées ou hôtelières).

- Vous faites rentrer de l’argent dans les caisses des collectivités, car créer du locatif, c’est créer des flux financiers, du commerce, et donc, de la richesse.

Les avantages fiscaux de la loi LMP-LMNP

Avantages communs aux LMP et LMNP

Ce sont principalement l’amortissement de votre investissement (création de charges comptables permettant d’effacer fiscalement les recettes), et la récupération de la TVA:

- Vous déduisez de vos revenus locatifs 100% des charges d’exploitations et taxes : les charges locatives, les intérêts d’emprunts, les frais de montage de l’opération, la taxe foncière etc.

- Vous amortissez votre bien sur une période de 20, 30 ans ou plus.

- Vous amortissez le mobilier sur une période de 5 à 7 ans.

- Vous récupérez la TVA lorsque les logements sont neufs et uniquement pour les résidences qui proposent des services (art. 260 D du Code général des Impôts)

- Si les biens concernés représentent plus de 50% de l’ensemble des revenus professionnels de votre foyer fiscal, alors une exonération de l’ISF peut s’appliquer.

- Si les biens concernés sont revendus après une période minimale de 5 ans pour le LMP et de 20 ans pour le LMNP, les plus-values sont totalement exonérées.

Avantages spécifiques au LMP

- Économies d’impôt sur le revenu net global généré par les déficits d’exploitation ;

- Exonération de plus-value au-delà de 5 ans (pour un revenu inférieur à 250 000 €) ;

- Exonération d’ISF pour les loueurs retirant plus de 50% de leurs revenus professionnels de cette activité.

Attention, le LMP étant un statut professionnel, vous devez vous acquitter de toutes les charges sociales et de retraite et faire un bilan de votre activité tous les ans. Nous vous conseillons fortement de vous faire accompagner par un conseil en gestion de patrimoine qui vous procurera les intervenants pour une bonne tenue comptable et juridique de votre statut.

Conclusion

- Ce statut vous permet de générer des revenus complémentaires pour votre retraite tout en capitalisant sur des supports immobiliers.

- Les recettes (loyers) que vous recevez au delà de la période de crédit, sont sans fiscalité pendant un certain nombre d’années.

- La revente peut se faire dans les mêmes conditions pour votre acquéreur (c’est un statut professionnel et non assujetti à la loi de finance annuelle).

- Vous pouvez débuter l’activité en LMNP (moins d’investissements) et lorsque vous dépassez les plafonds de recettes (23 000 €) transformer votre statut en LMP.

- Si vous arrêter votre activité professionnelle avant la liquidation de votre retraite, le statut de LMP vous permet de continuer à cotiser aux caisses de retraite.

Remarque de dernière minute :

Le rapport remis par le ministère de l’économie au Parlement, début mai 2008, évoque plusieurs scénarios pour encadrer le LMP qui n’est pas encore plafonné cependant pour réformer ce statut il faudra changer la loi et modifier le régime des BIC, ce qui peut être très compliqué.

{kind=link}