Le cas du démembrement des parts de SCI

Imaginez un seul instant, un système qui permette d’allier les avantages du régime des revenus fonciers et de l’impôt sur les sociétés, de limiter sa fiscalité à court, moyen et long terme. Non, vous ne rêvez pas ! Le démembrement des parts de votre SCI, habilement réalisé, peut en effet vous conduire à optimiser votre fiscalité personnelle tout en finançant votre immobilier professionnel.

Cet article ne prétend pas décrire de façon exhaustive les mécanismes complexes d’une telle opération mais à en rappeler les fondements.

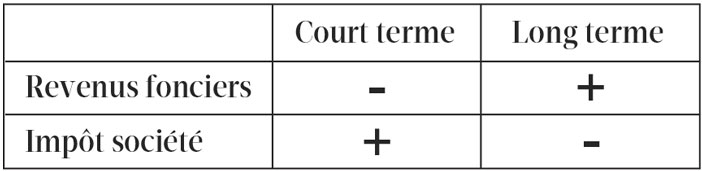

Comme vous le savez tous, le régime des revenus fonciers est extrêmement pénalisant sur le court terme. Dans ce régime, les « frais de Notaire » (droits d’enregistrement et honoraires) ne sont pas déductibles et le coût de revient du cabinet médical n’est pas amortissable. Cela signifie que durant toute la phase de remboursement de l’emprunt finançant le dit immeuble, son coût de revient ne peut être déduit de l’assiette fiscale du contribuable. Seuls les intérêts sont déductibles, ce qui constitue une maigre consolation eu égard aux taux actuels : on ne peut pas tout avoir ! En outre, les revenus fonciers sont taxés dans la tranche marginale de l’impôt sur le revenu (30% ou 41% selon), auquel viennent se rajouter les prélèvements sociaux de 15.50%. La « facture » est donc salée !

Par contre, sur le long terme, vous bénéficierez des exonérations fiscales liées à la durée de détention du bien immobilier. Tout vient à point à qui sait attendre.

La fiscalité française, c’’est bien connu, récompense les contribuables patients !

A contrario, le régime de l’impôt sur les sociétés (IS), permet de déduire immédiatement les frais d’acquisition et d’amortir la construction, donc de déduire son coût de revient du résultat fiscal. La fiscalité, qui en résulte, est par conséquent fortement atténuée. Rappelons également que le taux de l’IS applicable à la plupart des projets immobiliers de cabinets dentaires est de 15%…un taux Luxembourgeois !

Mais à la revente, le système IS est fortement pénalisant car la plus value est dans un premier temps taxée au taux de 33.33 % puis dans un second temps à l’impôt sur le revenu dans la catégorie des dividendes. Je te donne, tu me redonnes !

En résumé :

Afin d’essayer d’optimiser ses revenus à court, moyen et long terme, la cession temporaire d’usufruit des parts de SCI à la société exploitante peut alors être une alternative. L’usufruit des parts étant détenu par une SELARL assujettie à l’IS, le résultat fiscal de la SCI est alors déterminé selon les règles de l’IS : amortissement de l’immeuble, déduction des intérêts d’emprunt…Par ailleurs, comme la cession est temporaire, c’est-à-dire limitée dans le temps, cela signifie qu’au terme du démembrement, l’usufruit rejoint la nue-propriété. Les associés personnes physiques de la SCI redeviennent donc pleinement propriétaires de leurs parts. Les associés vont donc bénéficier des avantages de l’IS durant toute la phase de remboursement de l’emprunt et des atouts du régime des revenus fonciers dans la phase post emprunt. Avant de mettre en place ce type de stratégie ab initio, il faut bien s’assurer que des motifs économiques et juridiques justifient la validité d’un tel schéma…sinon le risque de voir l’opération requalifiée en abus de droit et acte anormal de gestion est grand.

Conclusion : avant de foncer tête baissée en optant à l’impôt sur les sociétés de façon irréversible, ou souffrir le « martyr fiscal » pendant 15 à 20 ans dans le cadre du régime des revenus fonciers, n’hésitez pas à penser à d’autres alternatives possibles, pour ne rien regretter. Un projet immobilier réussi s’anticipe et s’étudie en amont. Ce n’est pas la veille de la signature de l’acte, qu’il faut définir le cadre juridique et fiscal de l’opération. Comme en matière de fiscalité professionnelle, anticipez et vous gagnerez en sérénité !

{kind=link}