Préparer sa transmission est souvent synonyme d’optimisation des coûts, ce qui est certes important mais pas suffisant ! En effet, il faut également tenir compte de la structure du patrimoine qui, elle aussi, est déterminante ! Car il faut des liquidités pour régler les droits de mutation et un patrimoine facilement divisible entre les différents héritiers pour éviter si possible de devoir vendre des actifs dans des conditions qui ne sont pas nécessairement les meilleures.

Nous vous proposons de traiter ce type d’objectif à travers une étude de cas, ce qui sera plus simple et plus évocateur.

Estimer les coûts

Prenons le cas de ce couple, dont le patrimoine est estimé à 4 595 000 euros. Ils sont mariés sous le régime de la séparation de biens et ont 3 enfants.

Rappelons qu’en matière de transmission, aujourd’hui, entre époux et pacsés (sous certaines conditions), les droits de mutation sont nuls.

Ce qui est une bonne chose. Reste à traiter la transmission aux enfants.

Nous constatons qu’une des démarches les plus simples et les plus efficaces, a déjà été réalisée : une donation-partage, Là encore c’est une bonne chose.

En 2014, le père a donné à chacun de ses enfants une somme d’argent de 131 000 euros. En effet, vous disposez d’abattements par parent en faveur d’un enfant de 100 000 euros et de 31 000 € euros. Ces sommes ne sont pas soumises aux droits de succession et ces abattements se renouvellent tous les 15 ans.

Il convient donc d’attendre désormais que les compteurs des abattements se remettent à 0, dans 15 ans…donc pas avant 2029, pour réaliser une nouvelle donation indolore.

Un bonus pour la donation partage – En effet, en réalisant une donation-partage, ce couple a choisi d’arrêter définitivement les comptes pour cette donation à leurs enfants. Chacun pourra faire l’usage qu’il voudra de ces sommes.

Solution qui est à privilégier, si l’on souhaite éviter les conflits familiaux, surtout après le décès des parents.

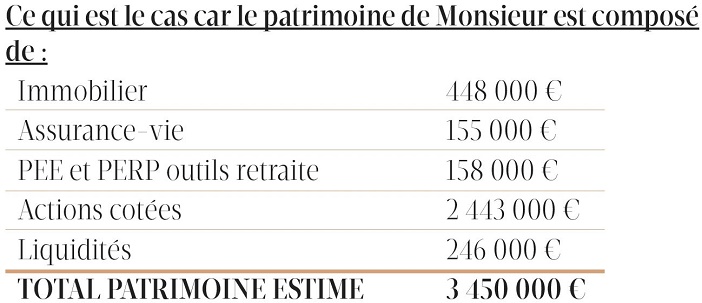

Nous auditons le patrimoine, et constatons que Monsieur qui détient la part la plus importante du patrimoine, ne détient que 155 000 euros de contrats d’assurance-vie pour un patrimoine de 3 450 000 euros (Monsieur) et le bénéficiaire est Madame. Résultat : les droits de mutation sont estimés à 553 885 € euros.

Première erreur à corriger

Madame est désignée bénéficiaire des contrats alors qu’elle ne paye pas de droits de mutation. Il est donc largement préférable de privilégier les enfants comme bénéficiaires afin de réduire sérieusement la note des droits de mutation en cas de décès.

Souscription de contrats d’assurance-vie

Solution simple à mettre en oeuvre, puisque notre couple n’a pas encore atteint les 70 ans : souscrire des contrats d’assurance-vie à hauteur des abattements (152 500 euros par enfant) sur la tête de Monsieur, et désigner leurs 3 enfants bénéficiaires par parts égales.

Résultat : en cas de décès, les enfants percevront de quoi payer les droits de mutation ! Et bien sûr, le patrimoine taxable est réduit de 457 500 euros.

Il est d’autant plus important que les enfants reçoivent des liquidités au moment du décès, car le plus souvent, le conjoint choisit l’usufruit sur la totalité du patrimoine afin de s’assurer des revenus et surtout ne rien changer à son train de vie.

Souvent c’est le conjoint survivant qui paye les droits, mais c’est mieux d’anticiper.

Rappelons qu’en matière d’assurance-vie, il peut être intéressant de verser plus sur les contrats d’assurance-vie, en effet :

Au-delà de 152 500 euros et jusqu’à 852 500 euros, prélèvement de 20 % sur la part revenant à chaque bénéficiaire ; au-delà de 852 500 euros, le prélèvement passe à 31,25 %.

En conclusion, si votre succession est imposée dans la tranche à 30%, il est alors intéressant de verser au-delà des 152 500 euros pour être imposé à 20 % plutôt qu’à 30 % !

Ici clairement notre conseil est d’augmenter l’assurance vie.

Maintenant il s’agit de voir si le patrimoine peut être facilement réparti entre les enfants et l’épouse survivante.

Les postes peu liquides sont bien entendu l’immobilier et le PERP, mais ils représentent une faible valeur par rapport à l’ensemble du patrimoine. Précisons tout de même, qu’en règle générale, en cas de décès durant la phase de constitution du capital, le PERP présente l’avantage de déclencher une rente aux bénéficiaires désignés.

Les actions sont très liquides car elles sont cotées, donc faciles à transformer en liquidités mais la valeur de ce poste peut sérieusement varier selon la nature des titres (volatiles ou non).

Il conviendra donc de penser à sérieusement sécuriser ce poste, en profitant de cours intéressants pour sortir au fur et à mesure, et en profiter pour alimenter les contrats d’assurance-vie.

Ainsi, si Monsieur verse 457 500 euros en assurance vie, dont 152 000 euros par enfant, les droits de mutation sont alors estimes à 370 000 euros contre 553 885 euros.

Nous constatons que les droits de mutation sont encore dans la tranche à 30%.

Comme nous l’avons plus haut, il peut donc être intéressant de verser plus en assurance vie et ce, de différents points de vue (transmission, revenus complémentaires et gestion financière intéressante).

Monsieur décide donc de céder des actions pour financer le versement de 688 000 euros sur ces contrats d’assurance-vie.

Résultat : les droits de mutation sont estimés à 312 231 euros.

Chaque enfant percevra 229 000 euros avec l’assurance-vie.

En conclusion…

… Le patrimoine est, dans cette étude, facile à repartir. Donc en termes de structure pas grand chose à dire si ce n’est de sécuriser le poste valeurs mobilières en se rapprochant de la retraite.

Contrairement à la moyenne nationale, le patrimoine est composé de peu d’immobilier. Si les biens doivent être conservés dans la famille, il conviendra d’anticiper et de réaliser une nouvelle donation mais cette fois de la seule nue propriété des biens, les parents conservant l’usufruit, c’est-à-dire le droit d’occuper ou de percevoir les loyers.

La donation sera à réaliser dès que les abattements seront reconstitués. En ne donnant que la nue-propriété, le coût sera réduit.

De plus, de cette manière, les parents ne seront pas dépourvus.

S’ils ne souhaitent pas donner l’immobilier, ils pourront renouveler simplement la donation de somme d’argent toujours dans le cadre des abattements tous les 15 ans.

Notre conseil

En conclusion, nous dirions qu’avant tout, il conviendra d’anticiper et de mettre en oeuvre une stratégie de transmission de patrimoine. Ce qui est vrai sur une structure simple comme celle que nous venons de voir, sera encore plus vrai sur un patrimoine plus complexe…des arbitrages s’imposant….en amont !

{kind=link}