La période de crise que nous traversons actuellement ne doit pas occulter les différentes possibilités encore à disposition pour fidéliser vos salariés, réaliser des économies de charges sociales et capitaliser sur un produit financier qui présente des intérêts économiques. L’épargne salariale reste un choix avantageux, tant pour l’entreprise que pour l’épargnant.

Face aux risques que représentent les marchés boursiers, les versements sur le Plan d’Epargne Entreprise permettent de répartir ces risques tout au long de la période d’investissement. Zoom sur deux dispositifs complémentaires, le PEI, aisé à mettre en place, et le PERCO-I, remplaçant du PPESV.

Avantages de l’épargne salariale

Pour l’entreprise, l’épargne salariale permet de bénéficier d’avantages fiscaux et sociaux d’exception : la déductibilité de l’abondement du bénéfice de l’entreprise, et l’exonération de charges sociales patronales sur l’abondement. Cette épargne est accessible à tout chef d’entreprise employant de 1 à 100 salariés.

Elle s’avère un excellent outil pour attirer, fidéliser et motiver ses salariés. Du côté des salariés, elle représente une épargne à des conditions très avantageuses : l’exonération de cotisations sociales (hors CSG/CRDS) sur l’abondement, l’exonération d’impôt sur le revenu pour les sommes issues de l’abondement, l’exonération d’impôt sur les plus-values pour tous les avoirs investis dans les dispositifs d’épargne salariale (sauf CSG/CRDS et prélèvement social), ainsi que de nombreux cas de déblocage anticipé sans perte des avantages fiscaux.

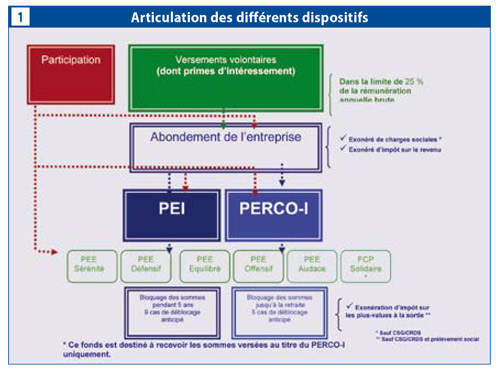

Une offre complète d’épargne salariale et retraite permet à vos clients de mettre en place, de façon complémentaire un Plan d’Epargne Interentreprises à 5 ans (PEI) et un Plan D’Epargne Retraite Collectif Interentreprises (PERCO-I).

Le PEI

Le PEI est un dispositif permettant aux bénéficiaires de se constituer une épargne à moyen terme avec l’aide de l’entreprise, dans des conditions fiscales particulièrement avantageuses (abondement défiscalisé et allant jusqu’à 8 % du PASS par an et par bénéficiaire) et avec des formalités d’adhésion réduites (pas de dépôt à la DDTEFP).

Mise en place :

- Par ratification à la majorité des 2/3 du personnel, ou

- Par négociation avec le comité d’entreprise.

Bénéficiaires :

- Tous les salariés de l’entreprise (condition d’ancienneté de 3 mois requise)

- Chefs d’entreprise et mandataires sociaux employant de 1 à 100 salariés

- Mandataire social : Président, Directeur Général, Gérant, Membre du directoire …

Plafonds :

- Le bénéficiaire peut verser jusqu’à 25 % de sa rémunération annuelle brute (ou ¼ du revenu professionnel de l’année précédente pour le chef d’entreprise).

- L’abondement versé par l’entreprise est limité à 8 % du PASS par an et par bénéficiaire.

Le PEI propose un Plan d’Epargne Interentreprises et non plus un Plan d’Epargne Entreprise. Aujourd’hui, il apparaît en effet plus aisé pour l’entreprise de mettre en place un PEI qu’un PEE : La loi relative à la Formation Professionnelle tout au long de la vie (Loi du 4 mai 2004) stipule que le PEE ne peut désormais plus être mis en place par décision unilatérale du chef d’entreprise, ce qui auparavant constituait un avantage comparatif du PEE par rapport au PEI. Il n’est pas nécessaire de notifier à la DDTEFP l’adhésion à un PEI (dépôt en 5 exemplaires pour le PEE), les formalités administratives sont donc allégées pour l’entreprise.

Le PERCO-I

Le PERCO-I, Plan d’Epargne Retraite Collectif Interentreprises, est un nouveau dispositif d’Epargne Collective à horizon retraite instauré par la loi Fillon du 21 août 2003. Il vient se substituer au PPESV. Le PERCO-I permet à ses bénéficiaires de préparer leur retraite, grâce à un abondement défiscalisé, allant jusqu’à 16 % du PASS par an et par bénéficiaire, avec une sortie possible en capital. Il demande un accord de participation (facultatif pour les entreprises de moins de 50 salariés) et un accord d’intéressement.

Mise en place :

- Par ratification à la majorité des 2/3 du personnel, ou

- Par négociation avec le comité d’entreprise

- Pré-requis : l’entreprise doit disposer d’un plan de durée plus courte (PEE, PEI)

Plafonds :

- Le bénéficiaire peut verser jusqu’à 25 % de sa rémunération annuelle brute (ou ¼ du revenu professionnel de l’année précédente pour le chef d’entreprise). Cette limite s’entend en cumulant les sommes versées dans le PEI.

- L’abondement versé par l’entreprise est limité à 16 % du PASS par an et par bénéficiaire.

Modalités de sortie :

En capital ou en rente viagère à titre onéreux.

Présentation des supports de placement

En général, cinq Fonds Communs de Placement d’Entreprises sont proposés dans l’offre des compagnies ou des organismes financiers, permettant aux épargnants d’investir leurs avoirs selon leurs objectifs de rendement et leur horizon de placement.

Chaque épargnant a la possibilité, à chaque versement, d’investir dans un ou plusieurs fonds, et à tout moment, de transférer tout ou partie des avoirs qu’il détient sur un fonds vers un ou plusieurs autres fonds. Dans le cadre du PERCO, le bénéficiaire peut également effectuer des versements dans le FCP Solidaire. Il s’agit d’un fonds 100 % actions (dont 5 à 10 % d’actions issues d’entreprises de l’économie solidaire), nourricier du fonds Insertion Emploi, géré par un Asset Management.

L’offre de gestion pilotée

Certains organismes vous proposent également la possibilité de choisir l’option « gestion pilotée ». Il s’agit de confier aux spécialistes de l’Asset Management la gesion de ses avoirs détenus dans le PERCO-I. La gestion pilotée est une méthode visant à optimiser le rendement du placement dans le temps et sécuriser progressivement l’épargne.

Chaque année, une allocation d’actifs est définie en fonction de l’horizon de placement choisi : la part des actifs les plus sécuritaires augmente progressivement pour réduire la part des placements « risqués » dans l’investissement global.

Chaque trimestre, un ajustement permet de corriger les écarts entre la répartition définie pour l’année en cours et la valorisation des différents supports : la répartition des avoirs du bénéficiaire est ainsi régulièrement réajustée pour se caler sur l’allocation cible de l’année en cours. Le bénéficiaire peut néanmoins tout à fait décider d’opter pour une gestion libre.

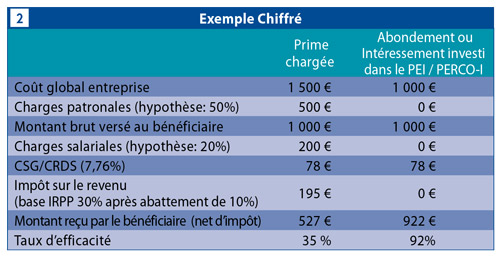

Exemple Chiffré (Fig. 2)

Pour une prime « classique » de 1 000 € brute versée à un salarié, il en coûte 1 500 € à l’entreprise (50 % charges patronales). Par ailleurs, sur cette prime de 1 000 €, le salarié ne bénéficiera que de 527 € de pouvoir d’achat (déductions faites des charges salariales, de la CSG/CRDS et de l’impôt sur le revenu).

Cette même prime versée sous forme d’abondement ou d’intéressement (sous réserve de mise en place d’un accord selon les termes de la réglementation) donnera un pouvoir d’achat de 922 €, certes différé, mais qui n’aura coûté à l’entreprise que 1 000 € au lieu de 1 500 €, soit une économie de charges pour l’entreprise de 500 € et une économie globale (entreprise/salarié) de 895 €.

Notre Avis

Dans le cadre de la gestion financière de votre cabinet, l’économie de charges sociales par la mise en place d’un plan d’épargne entreprise est plutôt avantageuse, et ce pour deux raisons :

Économiser des charges sociales pour votre activité n’est pas un vain mot ; la loi sur le financement de la sécurité sociale, et notamment ceux d’entre vous qui ont transformé leur activité BNC en SEL voient leurs dividendes taxés par les charges sociales.

Dans le cadre de la diversification de votre épargne cela représente une capitalisation qui avec le temps doit être, ainsi que pour vos salariés, intéressante financièrement.

{kind=link}