Les nouveaux schémas de gestion patrimoniale doivent désormais tenir compte des aménagements du régime des plus-values immobilières et aussi des changements en matière de démembrement et de capitalisation.

Depuis plusieurs articles déjà, je vous parle des changements à opérer dans votre gestion patrimoniale et notamment comment chercher plus de revenus pour votre future retraite.

Les nouvelles contraintes

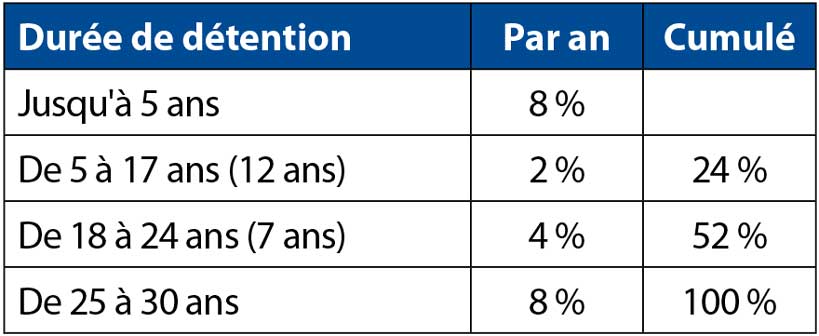

- Allongement du délai d’exonération des plus-values immobilières au 14 février 2012 et modification de la progressivité de l’abattement

Ceci étant, un investissement immobilier est un investissement à long terme. La plupart des investisseurs gardent leur bien longtemps pour plusieurs raisons :

- la durée du crédit

- le fait d’en profiter pour eux-mêmes soit en récupérant des loyers, donc des revenus, soit en l’occupant.

Cependant, la question de l’arbitrage de ce bien se posait au terme du crédit, d’où l’évaluation par les professionnels de l’immobilier : que l’impôt sur la plus-value en cas de cession vers la 13e ou 15e année serait autour d’1/3 de la plus-value.

Ma préconisation : chercher les revenus plutôt que la spéculation

L’aspect patrimonial

La création de SCI patrimoniales à l’origine semblerait préférable dorénavant, il faudra cependant donner un bien immobilier avant l’apport à une SCI, la donation aura pour effet de purger les plus-values. Rapprochez-vous de votre conseil en gestion de patrimoine, afin de voir les conséquences de ces changements, puis de votre notaire pour la rédaction des actes. L’acquisition de biens immobiliers, en application des différentes options d’économie d’impôts, telles que la loi SCELLIER BBC ou la loi MALRAUX, doivent tenir compte de votre RENTABILITÉ LOCATIVE, c’est un aspect important de votre investissement car vous allez le conserver plus longtemps et au-delà de 15 ans.

Pour vos investissements en loueur meublé LMNP ou CENSI-BOUVARD, je reste sur mes conseils spécifiques à ce placement : c’est du long terme, durée d’au moins 25 ans. Privilégier les centres villes.

Je reviens également sur l’aspect pérenne de votre investissement, la gestion et le bail commercial que vous accordez à la société de gestion doivent être sécurisés, cette société ne pouvant être qu’un opérateur de 1er ordre.

Le démembrement de la clause bénéficiaire des contrats d’assurance vie

Le nu-propriétaire et l’usufruitier sont désormais considérés comme bénéficiaires au prorata de la part leur revenant, déterminée selon le barème de l’article 669 du CGI. L’abattement est réparti entre les bénéficiaires dans les mêmes proportions. Avec la loi de finances pour 2011, il n’y a qu’un seul abattement à répartir entre tous les bénéficiaires. Ces dispositions s’appliqueraient aux décès intervenus à compter de l’entrée en vigueur de la loi.

Exemple :

Monsieur LANG souscrit un contrat d’assurance vie en 2000, il verse une prime unique de 650 000 €. La clause bénéficiaire de son contrat attribue l’usufruit des capitaux décès à son conjoint et la nue-propriété à son fils.

Lors de son décès la valorisation de son contrat est de 710 000 €.

Le conjoint survivant est âgé de 65 ans.

Avant LFR 2011

La part taxable en application de la loi TEPA : pas d’imposition sur les 710 000 € pour le conjoint survivant.

Avec la nouvelle loi

Usufruitier (40 %) 284 000 € et nu-propriétaire (60 %) 426 000 €.

En tenant compte des abattements et de la loi TEPA, seul le nu-propriétaire sera imposé et son assiette de prélèvement sera à hauteur de 33 500 € ou 273 500 € (suivant la répartition de l’abattement).

La durée de rapport de donations est portée à 10 ans au lieu de 6

L’article 784 du CGI est modifié. Le délai de rapport fiscal est de nouveau porté à 10 ans. Cette mesure est applicable aux donations déjà consenties. Un abattement sur la valeur des biens ayant déjà fait l’objet de la donation est prévu, il serait de :

- 10 % si la donation est passée depuis plus de 6 ans et moins de 7 ans

- 20 % si la donation est passée depuis 7 ans et moins de 8 ans

- 30 % si la donation est passée depuis 8 ans et moins de 9 ans

- 40 % si la donation est passée depuis 9 ans et moins de 10 ans ou depuis 10 ans

Ces modifications entraînent un changement dans votre stratégie patrimoniale. Plus la durée est longue, plus le besoin de revenus complémentaires est nécessaire. Les investissements ou placements sur lesquels votre attention doit se porter, sont ceux qui à terme vous donneront des revenus.

Nous avons parlé de l’immobilier, examinons la retraite MADELIN. La retraite MADELIN devient un atout pour obtenir des REVENUS COMPLÉMENTAIRES pour votre retraite, (voir exemple plus bas).

Deux moments importants :

-

La constitution de l’épargne

Versement des cotisations, sous forme de versements réguliers, vous pouvez aussi faire des versements exceptionnels.

Chaque année, les versements sont déductibles de vos revenus dans la limite d’un plafond fiscal (loi FILLON).

-

Les prestations

Le versement des prestations à la liquidation de votre retraite (fin d’activité professionnelle) ou en cas de décès, est sous forme de RENTE, la sortie en capital est interdite (sauf exception) au profit du conjoint ou d’un tiers librement désigné, si l’option annuités garanties ou réversion a été choisie.

Fiscalité

Si les cotisations sont déductibles de votre bénéfice imposable (dans la limite de la loi FILLON), elles sont réintégrées dans le calcul de vos charges sociales.

Exemple du Dr MOLAIRE né le 1er janvier 1960 (il a donc 50 ans au début des cotisations) qui verse 500 € par mois, jusqu’en 2025 âge de son départ à la retraite.

Le résultat de la simulation nous donne un aperçu des revenus du Dr MOLAIRE pour sa retraite. Pour une valeur constitutive de 131 829 €.

- Rente à vie non réversible : taux contractuel garanti1 5,0180 % : 6 615,16 € par an.

- Rente à vie non réversible avec annuités garanties : le versement des 20 premières annuités étant garanti même s’il venait à disparaître durant leur règlement, taux contractuel garanti1 4,6937 %, 6 187,72 € par an.

- Rente à vie réversible à 60 % au profit de la personne qu’il a désignée, né(e) en 1962 : taux contractuel garanti1 4,3406 %. La rente lui est versée durant toute sa vie. À son décès, si la personne qu’il a désignée est toujours en vie, elle lui est versée à hauteur de 60 % et ceci jusqu’à son propre décès.

- Rente à vie réversible à 100 % au profit de la personne qu’il a désignée, né(e) en 1962 : taux contractuel garanti1 3,9823 %. La rente lui est versée durant toute sa vie. À son décès, si la personne qu’il a désignée est toujours en vie, elle lui est versée à hauteur de 100 % et ceci jusqu’à son propre décès.

- Rente à vie réversible à 100 % avec annuités garanties, réversion au profit de la personne qu’il a désignée, né(e) en 1962 : taux contractuel garanti1 3,9670 %.

La rente lui est versée durant toute sa vie. À son décès, si la personne qu’il a désignée est toujours en vie, elle lui est versée à hauteur de 100 % et ceci jusqu’à son propre décès. Si lui-même et cette personne venaient à disparaître avant que les 20 annuités garanties ne se soient écoulées, le bénéficiaire qu’il aura désigné recevra le montant de la rente jusqu’à épuisement des annuités 5 229,64 € par an.

Attention ! Ceci est une simulation et pour des obligations de place, tous les éléments de la simulation ne figurent pas dans le texte, celle-ci est faite pour vous donner une image des différentes possibilités à votre disposition et n’engage pas la responsabilité de son rédacteur ni de la compagnie.

Les avantages des contrats MADELIN

-

Exonéré d’ISF

Si versement au-delà de 15 années et en application de la législation actuelle.

-

Liberté

Vous pouvez diversifier vos contrats dans le respect de votre disponible fiscal.

-

Transfert

Il est également possible de transférer l’épargne auprès d’une autre compagnie.

-

Réversion

Voir l’exemple.

-

Garantie

Selon les contrats, le calcul du taux de rente tient compte d’une table de mortalité garantie dès l’adhésion, d’autres offrent une option de choix de la table à la liquidation du contrat. La table actuelle est la TG 05.

-

La protection de sa famille en cas de décès

Le capital n’est pas dilapidé puisque les prestations sont versées en rente.

Désignation contractuelle et donc libre du bénéfice de l’assurance décès et de la pension de réversion.

De nouveaux contrats exonèrent les versements de vos cotisations en cas de problèmes de santé.

Les contraintes MADELIN

- La cotisation régulière.

- Les prestations servies à terme sous forme de rentes.

- La rente est imposable à l’impôt sur le revenu.

- Le rachat et les avances sont impossibles.

Conclusion

Pensez : Durée, Rentabilité, Prestations à recevoir, Risque maîtrisé. Pensez à vos objectifs !

1. Taux de conversion en rente garanti pour toutes les cotisations versées en application des tables TGF05 et TGH05 au taux technique de 2 %.

{kind=link}